Investoři se možná domnívají, že ECB a vedení eurozóny nečiní moc pro to, aby zabránilo odchodu Řecka, Španělska a Portugalska z měnové unie. Zároveň ale investoři nevěří tomu, že dojde k naprostému zničení eurozóny. Jsou tedy shovívaví k zemím, o kterých jsou přesvědčeni, že eurozónu neopustí, přestože tyto země mají vážné ekonomické problémy, a to zejména ve srovnání s Německem.

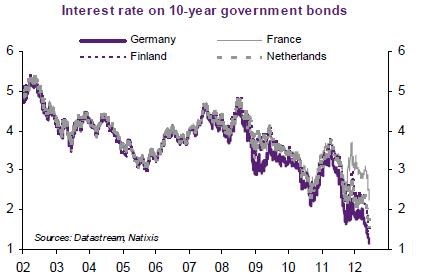

Prohlásit to můžeme o Francii, která trpí deindustrializací a chronickými vnějšími deficity. Těžké bude snížit i její fiskální deficity. Dále to platí o Finsku, které již nedosahuje vnějších přebytků, je citlivé na vývoj globálního obchodu a má vysoké zadlužení soukromého sektoru. A nakonec je tu Nizozemí, které dosahuje vysokých fiskálních deficitů, vysoké zadluženosti soukromého sektoru a závisí na exportech. Jak ale ukazuje první graf, vlády těchto zemí se i přes zmíněné problémy těší nízkým sazbám:

Investoři se tedy domnívají, že zmíněné tři země představují součást „jádra“ eurozóny. Podle jejich mínění tak není možné, aby je zbytek jádra nechal spadnout do krize a měnovou unii opustit. Výnosy dluhopisů těchto zemí tak neobsahují rizikové prémie spojené s možností defaultu, ani prémie odrážející možnost ztrát vyvolaných oslabující měnou.

Dnešní analýza (27,83 USD, -3,57%) si potom vzala na paškál celkové očekáván trhů ohledně přežití eurozóny. „Riziko rozpadu eurozóny sice vzrostlo, nicméně pravděpodobnost na úrovni asi 23 procent, kterou aktuálně započítává trh je příliš vysoká,“ uvedl v dnešní zprávě pro klienty Mark Schofield šéf strategie úrokových sazeb .

Analytici již před měsícem vyčíslili pravděpodobnost odchodu Řecka z eurozóny v příštím nebo v tom následujícím roce na zhruba 50 až 75 procent. Tuto svou predikci následně potvrdili i po nedělních předčasných volbách. dále odhaduje, že počátkem roku 2013 Řecko přijde o euro a zažije prudkou devalvaci své náhradní národní měny.

(Zdroj: Natixis, Citi)