Dosavadní masivní růst globální likvidity bude nadále pokračovat. Důvodem je vysoce expanzivní monetární politika, kterou centrální banky reagují na pomalý růst ekonomiky. Pokud se podíváme na vývoj během posledních dvaceti let, je patrné, že rychlý růst likvidity s sebou nese nárůst mezinárodního toku kapitálu a následně i růst volatility na měnových trzích. I nyní bychom tedy měli čekat, že kurzy měn budou v následujícím období vysoce volatilní, tento trend bude pravděpodobně doprovázen posilujícím kurzem dolaru, oslabováním eura a měn rozvíjejících se zemí a velmi silným posilováním měn zemí, které jsou považovány za bezpečné útočiště.

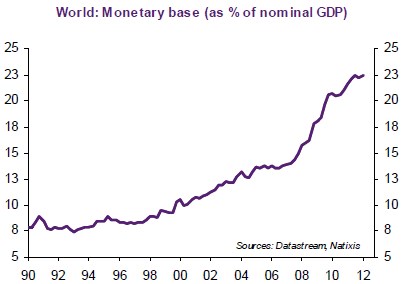

Graf ukazuje vývoj světové monetární báze vyjádřené jako podíl na nominálním HDP. Její prudký růst představuje odraz velmi expanzivní politiky centrálních bank zemí OECD kombinované s akumulací devizových rezerv zeměmi vyvážejícími ropu.

Je přitom pravděpodobné, že expanzivní monetární politika bude udržována i nadále. V USA možná přijde QE3, v eurozóně nekonvenční monetární politika, ve Velké Británii nákupy vládních dluhopisů a vytváření likvidity v Japonsku. K expanzivnější politice se obrací i rozvíjející se ekonomiky. Na ně totiž negativně doléhá zpomalení globálního obchodu, k tomu se přidává zvyšování reálných mezd, který tlumí růst. Indie k tomu čelí nedostatku zaměstnanců v průmyslu, Brazílie nadhodnocenému kurzu a Rusko s Jižní Afrikou klesajícím cenám komodit.

Nadměrná globální likvidita dosud nevedla k růstu inflace, jeden důsledek ale měla - růst mezinárodního toku kapitálu. Tento vývoj je přirozený, protože větší likvidita znamená, že ekonomické subjekty mají větší příležitosti k arbitráži mezi jednotlivými aktivy a měnami v závislosti na tom, jakou návratnost od nich čekají. Výsledkem zvýšeného toku kapitálu jsou ale větší fluktuace na měnových trzích, což bylo patrné na kurzu eura mezi lety 2000 – 2008, na kurzu jenu v roce 2006 či na libře v roce 2008. A volatilní měnové trhy bychom měli čekat i nadále.

(Zdroj: Natixis)