Na toto téma již bylo napsáno tolik článků a prezentováno tolik názorů, že je obtížné napsat něco nového. Jeden úhel pohledu by ale existoval. Když se řekne „Oni prodali/koupili firmu“, každý se logicky ptá „Za kolik?“ a má na mysli hodnotu v korunách, eurech či dolarech a snaží se dopátrat k násobku EBITDA či čistého zisku, aby mohl říci, zda to byl dobrý nebo špatný obchod. Ano, tento úhel pohledu je zcela jistě správný a odpovídá tomu, jak lidé mají tendenci posuzovat věci, jako např. u auta spotřebu a zrychlení. Přesto však existuje jedna proměnná, která je především z pohledu finančního ředitele důležitá a nikdy se o ni nemluví. A tou je čas.

ČAS JSOU V PENÍZE / ČAS JE VÍC NEŽ PENÍZE

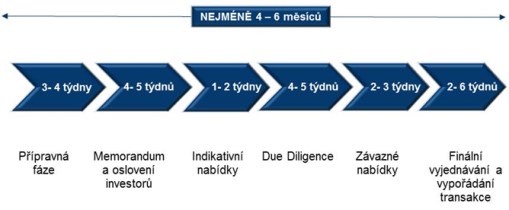

Časový aspekt bývá často opomíjen a přitom, na rozdíl od peněz, čas se nedá půjčit v bance. Pojďme se tedy podívat na proces prodeje společnosti z pohledu časové náročnosti. Na následujícím grafu pro přehlednost uvádím typický model průběhu transakce.

OBVYKLE PREZENTOVANÉ FÁZE A ČASOVÉ ODHADY TRVÁNÍ TRANSAKCE

Před-přípravná fáze

Čas nám vstupuje do rozhodování už v samotném počátku transakce a cíleně není uveden jako samostatná fáze, neboť může trvat minuty stejně jako roky. V tomto kroku se rozhoduje, proč a zda by se měla transakce stát. Hlavním nositelem myšlenky je většinou majitel, který se rozhodne zpeněžit svůj majetek, ať již se jedná o privátní osobu, finančního či strategického investora anebo stát. Cílem jsou peníze. Dalších důvodů je spousta a jedním z nich bývá i čas. Pokud má firma více podnikatelských aktivit, bývá to obvykle finanční ředitel, který tlačí na její zjednodušení, a pomocí argumentů o prodeji méně ziskových aktivit chce hlavně získat čas pro věnování se a rozvíjení klíčových částí koncernu. Při prodeji neklíčových částí získá totiž nejen peníze, ale hlavně se mu uvolní ruce pro řízení financí ve zmenšeném koncernu, sníží se počet lidí, zrychlí se tok informací.

V podstatě nelze stanovit nějaký časový rámec pro tuto fázi, protože ji nejde standardizovat, je ze všech transakčních kroků nejunikátnější.

Přípravná fáze

Přípravná fáze je standardizovaná na 1 měsíc, ale v realitě trvá vždy mnohem déle, protože nikdo z aktérů nemá čas udělat všechny potřebné kroky co nejrychleji. Jednak je třeba ustanovit tým lidí, kteří se budou transakci věnovat, vybrat poradce, kteří budou transakci realizovat, což často trvá i několik týdnů (a přitom stačí vybrat Patrii, která od roku 1994 zrealizovala na česko-slovenském trhu nejvíce transakcí, a je tudíž zárukou úspěchu transakce a úspory značného množství času?), dále rozhodnout o tom, jaké informace a kdy budou poskytovány, kteří investoři se osloví, jak se bude transakce komunikovat (interní a externí PR), a další rozhodnutí, která jsou v podstatě z hlediska šance na úspěch transakce nejdůležitější a o to je jejich učinění před vlastním zahájením transakce obtížnější a odpovědnější.

Významným elementem, který je však z této fáze zcela neoprávněně typicky vynecháván a často celkově opomíjen, je příprava firmy nebo její části na změnu vlastnictví. Každá firma by před transakcí měla projít přípravou tak, aby byla investorům nejen prezentovatelná, ale zároveň, aby došlo k odstranění hlavních zřejmých nedostatků, které by v budoucnosti mohly vést ke snížení ceny nebo zvýšení rizika transakce, či zamezit její realizaci jako takové. V této souvislosti je jen důležité zmínit, že hodně vlastníků akcentuje požadavek na co nejrychlejší průběh transakce a přitom největší úspora času i peněz leží právě v opomíjené přípravě.

V této fázi by si měl prodávající se svým poradcem také vyjasnit nejen strukturu transakce, kde se skoro vždy shodnou, ale také její podmínky, kde se shoda bude chvíli hledat. Většina poradců nemá dostatek zkušeností anebo sebereflexe a tak ve snaze získat mandát odsouhlasí klientovi všechny jeho požadavky a očekávání od transakce. A takového poradce si většinou prodávající najme, protože má pocit, že je levný a ještě k tomu ho poslouchá. Poradce by neměl fungovat jako „Pleo“, který reaguje na klientův hlas šťastným zamručením a přesunutím rizika a odpovědnosti na investory, ale využít svých zkušeností a kvalit a vysvětlit klientovi, že se mýlí a že jeho očekávání nejsou reálná (v 90% se jedná o cenu). Po 18 letech v tomto oboru jsem přesvědčen, že pouze v 1/5 případů jsou očekávání prodávajícího reálná, ale vysvětlit si to nechá málokdo. V této situaci je velmi důležitá role finančního ředitele, který by měl se svými zkušenostmi a vztahem k majiteli firmy zasáhnout, pomoci ho přesvědčit a opět, ušetřit všem čas ztracený tím, že očekávání nebudou po roce práce naplněna.

Za předpokladu nezohlednění vlastní přípravy firmy na transakci ve skutečnosti trvá fáze přípravy 4-8 týdnů.

Informační memorandum a oslovení investorů

V posledních letech se příprava informačního memoranda přesunula z přípravné fáze do fáze oslovování investorů z racionálního důvodu = časová úspora. Investoři jsou po jejich odsouhlasení klienty osloveni s pomocí teaseru a protože jim chvíli trvá, než se rozhodnou, zda mají či nemají zájem, je optimální tohoto časového období využít k přípravě prvního delšího a strukturovanějšího dokumentu. Než dojde k dohodě na znění dohody o zachování důvěrnosti informací a jejímu podpisu, tak bývá informační memorandum hotovo a odsouhlaseno klientem (cca 3 týdny).

Oslovování investorů a získávání jejich zájmu je klíčovým bodem transakce a naprosto mimo kontrolu prodávající strany, což někteří nechápou, ale pokud nechce vlastník veřejně vyhlásit, že prodá firmu za zlomek její ceny, získání zájmu investorů si vyžádá svůj čas. Koneckonců i investoři váží, kam investují své peníze a jak co nejefektivněji naloží se svým časem. Transakční matematika funguje i na druhé straně.

Časový odhad, 4-6 týdnů, je pro tuto fázi v podstatě realistický, tedy pokud se od začátku nejedná jen s jedním zájemcem.

Indikativní nabídky

Přestože se na první pohled v této fázi čeká na indikativní nabídky od investorů, neznamená to pro stranu prodávající nečinnost, spíše naopak. Jednak se někteří investoři ještě stále přichází do firmy podívat, aby viděli, na co budou dávat nabídku, a hlavně se tohoto času využívá k přípravě Data Roomu pro budoucí due diligence. S pomocí poradců se firma snaží naplnit data room takovými informacemi, které firma chce a může ukázat investorům, a které oni nejspíše budou chtít vidět, aby mohli udělat kvalifikované rozhodnutí. Indikativní nabídka je jak už sám název napovídá nezávazná, bez kvalitního due diligence nelze vypracovat závaznou nabídku ani jednat s bankami o financování, apod.

Tato fáze bývá časově podceňována, málokterá firma je tak organizovaná a její lidé mají tolik volného pracovního času, aby mohla připravit data room za pár dní. Spíš to trvá několik týdnů a data room se začíná tvořit už s přípravou informačního memoranda.

I s ohledem na schvalování indikativních nabídek na straně investorů tato fáze v praxi trvá spíše až 4 týdny.

V druhém dílu se budeme zabývat dalšími fázemi procesu od Due diligence přes Vyjednávání až po Vypořádání transakce.