Kanada se vyhnula realitní bublině, kterou si prošly země jako Spojené státy či Velká Británie. V poslední době ale vláda nervózně sleduje, jak zadlužení domácností kvůli hypotéčním úvěrům roste do znepokojivé výše. Podle Wall Street Journal tyto půjčky dostaly Kanaďany mezi nejzadluženější spotřebitele ve světě v době, kdy ve většině jiných vyspělých ekonomik probíhá proces oddlužení. Objevují se ale známky toho, že zlaté časy už jsou pryč. Vládní snahy o utažení podmínek na trhu nemovitostí se projevily říjnovým poklesem cen a ochlazení je jasně patrné v několika velkých městech.

Spekuluje se tak o tom, zda jde jen o měkké přistání, či zda přijde krach. Ekonom Benjamin Tal se domnívá, že současná situace v Kanadě se velmi liší od situace, která panovala v USA před recesí. Obavy z podobného vývoje tak podle něho nejsou namístě. Podle některých názorů bude rozhodující finanční zdraví federální hypotéční společnosti Canadian Mortgage Housing Corporation (CMCH). Ta udává, že je schopná udržet si svou solvenci i v případě výrazného propadu trhu. Podobné ujišťování jsme ale před krizí slyšeli i z USA.

Vývoje v Kanadě si všímá rovněž společnost Pimco. Ta poukazuje na fakt, že vysoké ceny nemovitostí a zadlužení spotřebitelů vyvolávají obavy na straně Bank of Canada. Je tak pravděpodobné, že jejím dalším krokem bude zvýšení sazeb, hlavní motivací však nebude útlum na trhu realit, ale boj s inflací. Do monetární politiky promlouvá zároveň příliv kapitálu, který snižuje dlouhodobé sazby a ovlivňuje tržní kurz kanadského dolaru.

Pimco tvrdí, že po roce 2008 se jasně ukázala možnost konfliktu mezi cenovou stabilitou a stabilitou finanční. Centrální banky se tak stále více zaměřují na tzv. makroprudenční nástroje a postup kanadské centrální banky vůči trhu nemovitostí je toho příkladem. Zatím ale není jasné, jaký bude mít utahování podmínek na trhu hypoték celkový efekt. Pimco se domnívá, že oživení kanadské ekonomiky je stále ještě křehké a Bank of Canada tak nezačne sazby zvyšovat dříve, než dojde k posílení růstu. Podle současných očekávání centrální banky by se měl růst držet v rozmezí mezi 2 – 2,5 % a i podle Taylorova pravidla by měla banka přikročit k utažení politiky.

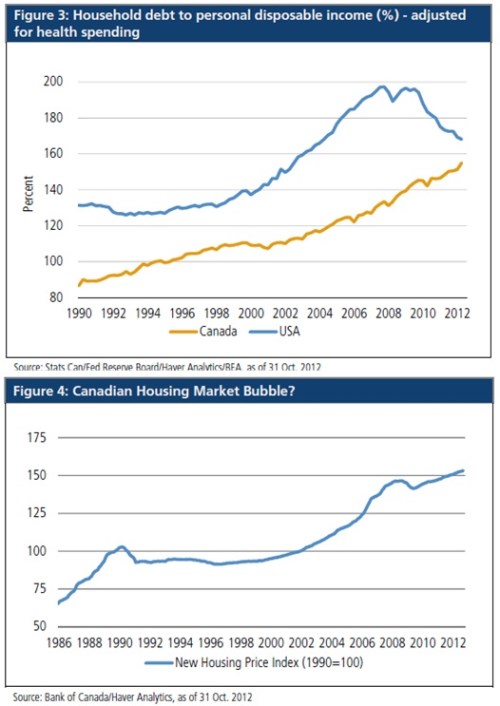

Pokud by nakonec Kanada zvedla sazby hlavně kvůli vývoji na realitním trhu, mohlo by to mít výrazný dopad i na jiné země. Například Velká Británie či Austrálie by totiž mohly být ochotnější k podobnému utažení politiky. Stejně tak by se mohl objevit i posun v monetární politice i v USA, uvádí Pimco. V prvním z následujících grafů Pimco porovnává vývoj poměru zadlužení domácností k jejich disponibilním příjmům (upraveným o výdaje za zdravotní péči) v USA a v Kanadě. Druhý graf ukazuje vývoj cen nemovitostí v Kanadě.

(Zdroj: Pimco, WSJ, The Time)