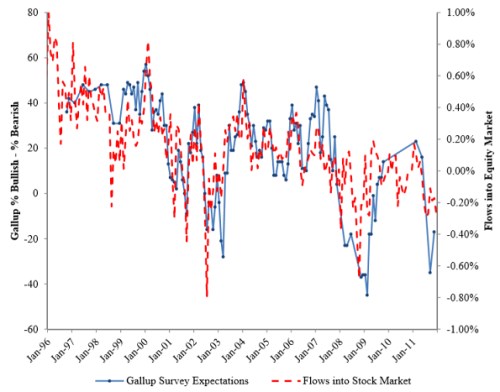

Správajú sa investori racionálne? Podľa nedávnej štúdie profesorov Robina Greenwooda a Andreia Shleifera z Harvard Business School investori robia v praxi presný opak toho, čo by bolo podľa ekonomických modelov optimálne. Autori vo svojej štúdii analyzovali očakávania investorov ohľadom výnosov akciového trhu a výsledky porovnávali s prílevom, resp. odlivom, peňazí na akciové trhy. Zistili, že všetkých 5 prieskumov (z rokov 1963-2011) vykazovalo medzi sebou veľmi vysokú mieru korelácie. Čo pravdepodobne nikoho neprekvapí je aj zistenie, že podľa výsledkov štúdie existuje výrazná pozitívna korelácia medzi prítokom peňazí na akciové trhy a optimizmom investorov. Nasledujúci graf zobrazuje modrou farbou počet investorov s býčou náladou, červená prerušovaná čiara mapuje prílev „nových“ peňazí na trh (vyjadrený ako percento z celkovej kapitalizácie trhu).

Jednoducho povedané, keď investori predpokladali, že akcie budú výraznejšie rásť, nakupovali viac akcií. Čo je ale hlavným faktorom, ktorý stojí pri formovaní týchto očakávaní? Podľa teórie racionálnych očakávaní by mali investori očakávať rast akcií v dobe, keď stúpajú (resp. sú už relatívne vysoké) dividendové výnosy. Napriek tomu sa ale preukázalo, že účastníci prieskumov boli až pozoruhodne iracionálni a typicky nakupovali akcie blízko vrcholov a predávali ich takmer na dne. Ako uviedeli autori štúdie: „Očakávania investorov sú skôr výsledkom extrapolácie - existuje pozitívna korelácia s minulými výnosmi akciového trhu ako aj s jeho aktuálnou úrovňou.“

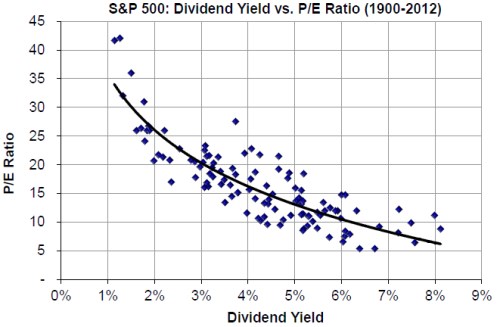

Dividendový výnos ako trhový barometer

Čo z toho všetkého vyplýva? V prvom rade by ste mali prestať s časovaním trhu. Až na malé výnimky skončíte pravdepodobne tak, že budete nakupovať na vrchole a predávať na dne, rovnako ako väčšina investorov. Ako úspešnejšia stratégia sa javí investovanie s ohľadom na dividendový výnos akcií, nakoľko nízke dividendové výnosy bývajú zvyčajne znakom nadhodnoteného akciového trhu. Dividendový výnos sa vypočítava ako pomer ceny akcie a aktuálne vyplácanej dividendy, vysoké úrovne akciového trhu budú zvyčajne korešpondovať s nízkym dividendovým výnosom.

V súčasnosti predstavuje dividendový výnos akciového indexu S&P 500 približne 2,1%, pričom priemerný dividendový výnos tohto indexu za posledných približne 40 rokov je viac ako dvojnásobný (4,4%). Aktuálne hodnoty dividendového výnosu teda poukazujú skôr na možný pokles akciových trhov ako ich ďalší rast.

(Zdroj: The Economist; R. Greenwood, A. Shleifer: Expectations of Returns and Expected Returns; Crestmont Research, www.multpl.com)