Americké trhy včera opět rozšířily svá maxima, když index DJIA dělí od hranice 14000 bodů jen pouhých 46 bodů a index S&P 500 se pohodlně usadil nad hranicí 1500 bodů. V době, kdy se všichni investoři ptají, zda již nejsou akcie příliš drahé, přišel se zajímavou studií známý excentrický analytik a investor Jim Cramer, který porovnával současné dění s rokem 2007, a srovnal současnou situaci společností z indexu Dow Jones I.A. se situací v roce 2007, kdy se hlavní indexy pohybovaly poblíž takto vysokých hodnot.

Podle Cramera se akcie z indexu DJIA staly příliš drahé díky neřízené bublině na trhu s bydlením, na bublině s trhem různých typů obligací, kterým nikdo pořádně nerozuměl, a za podpory ohromného růstu Číny a rozmachu technologií. Jsou komponenty DJIA drahé i dnes? J. Cramer k tomu řekl: „Když jsme naposledy viděli DJIA takto vysoko, , a se vezly na vlně osobních počítačů. Dnes do jejich byznysu výrazně promlouvají chytré telefony a tablety. Tyto akcie se staly z předražených titulů, zaměřených na růst, rozumně oceněné tituly, zaměřené na hodnotu se spoustou volných peněz, což platí alespoň v případě Intelu a , i když 44% propad akcií v minulém roce byl možná až moc krutý vzhledem ke skutečné situaci ve firmě.“

V roce 2007 podle Cramera přistupovali investoři k farmaciím jako k růstovým titulům a za akcie , nebo byli ochotni platit vysoké prémie. Cramer pokračoval slovy: „První dvě zmíněné společnosti se teprve pomalu vrací na úrovně z roku 2007, zatímco ten třetí se tam ani neblíží. měl tehdy volný cash flow 11 mld. USD, když tento rok by se měl pohybovat kolem 20 mld. USD. J&J se se svým cash flow dostala z 12 mld. USD na 16 mld. USD, zatímco zvýšil svůj cash flow z 5,9 mld. USD na 12 mld. USD.“

Akcie telekomunikačního giganta , který je originálním prodejcem telefonů , jsou přibližně 8 USD neboli 20 % od svých maximálních úrovní z roku 2007, ačkoliv je to po těch letech podle Cramera lepší společnost. Za svými úrovněmi z roku 2007 výrazně zaostává i , který stejně jako od té doby výrazně navýšil dividendu. Jako další titul uvedl Cramer těžebního giganta , jehož akcie na úrovni 9 USD dosahují 20 % z úrovně 2007, přičemž cash flow této firmy se zlepšila z deficitních 500 mil. USD na kladných 200 mil. USD. Akcie společnosti právě přesáhly maxima z roku 2007, ale podle Cramera je to nyní mnohem lepší společnost s mnohem širším produktovým portfoliem.

Cramer však tímto nechtěl říct, že všechny společnosti z DJIA se obchodují ať už s reálným nebo relativním diskontem vůči roku 2007. Na druhou stranu akcie jako (nárůst na 67 z 41 USD), (nárůst na 205 ze 120 USD) nebo (nárůst na 54 z 34 USD) si podle tohoto excentrického analytika tento posun skutečně zaslouží.

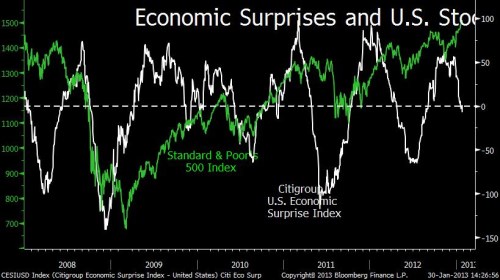

Mnohem méně optimismu přináší report od analytičky , Gina Martin Adams, která se domnívá, že rally je pro tuto chvíli u konce, když makroekonomická čísla od začátku roku zaostávají za odhady analytiků. G. Adams naráží na „index ekonomických překvapení“ U.S. Economic Surprise Index, který se včera propadl na -7, když v minulém týdnu poprvé od září 2012 poklesl pod nulu. Tento index reflektuje rozdíl mezi skutečnými makroekonomickými čísly a průměrnými odhady analytiků za poslední tři měsíce. Níže uvedený graf srovnává vývoj tohoto indexu a indexu S&P 500, kde od konce minulého roku dochází k divergenci. G. Adams k tomu uvedla: „Zatímco akcie měly silný nástup do nového roku, u ekonomických indikátorů to neplatí. To nevěstí nic dobrého pro další vývoj cen akcií.“ Z tohoto komentáře je zřejmé, že pro udržení současné rally bude zapotřebí další porce solidních makrodat.

(Zdroj: Bloomberg, CNBC)