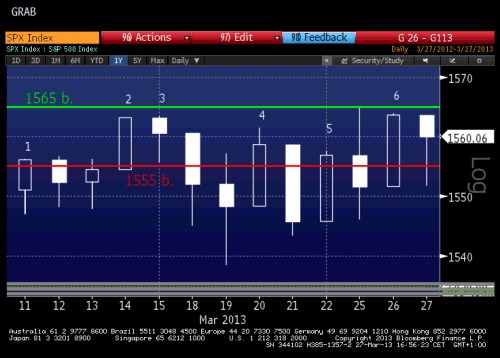

Index S&P 500 se včera zastavil jen necelé dva body pod svým historicky nejvyšším závěrem z roku 2007, na úrovni 1565 bodů. Existenci silné rezistence dokazuje i fakt, že necelých 10 bodů od této hranice uzavřel index S&P 500 již šestkrát, avšak ani jednou jí nedokázal pokořit. Ačkoliv silná makrodata z USA zůstávají podporou, titulky z USA neustále americké investory brzdí. Index DJIA sice své historické maximum z roku 2007 již poněkolikáté překonal, avšak investoři mnohem více sledují index S&P 500, který je mnohem širší vzhledem k tomu, že obsahuje mnohem více společností.

Sam Stovall, hlavní akciový analytik společnosti S&P Capital IQ, k současné situaci řekl: „Každodenní pomalý růst amerických akcií působí jako mučení vodou na býky i medvědy. Investoři proto hledají nový spouštěč dalšího významného pohybu.“ Podobně jako mnoho dalších analytiků i Stovall očekává korekci této zdánlivě nezlomné akciové rally. Analytici na růst amerických akcií pohlížejí spíše z perspektivy stávky prodejců, když investoři očekávají pokračování odlivu peněz dluhopisů do akcií. „Hlavní otázkou je, jestli akcie dokáží prodloužit své zisky. Naše alokace aktiv je postavena na očekávání, že akcie skutečně mohou v průběhu tohoto roku dál růst. Zároveň si ale nadále myslíme, že pravděpodobnost a trvalost případného růstu by vylepšila zdravá korekce,“ uvádí Michael Hartnett, hlavní investiční analytik BofA.

Analytici japonské banky očekávají slabý druhý kvartál a následné pokračování rally po zbytek roku. Bob Janjuah, analytik společnosti známý svým dlouhodobým pesimismem, opět očekává propad. „Myslím, že nyní začínáme nebo jsme těsně před začátkem 5 – 10 procentní korekce ve druhém kvartálu, což přinese S&P 500 z rozmezí 1575-1550 na 1450-1475 bodů,“ říká. Na druhou stranu však Janjuah očekává, že S&P 500 během letoška ještě vyšplhá na nová maxima, když uvádí: „Plně očekávám nová maxima u S&P 500 a dosažení hranice 1600 poté, co dokážeme zavřít nad 1575. K tomu by podle mě mělo dojít ve třetím kvartálu.“

Krátkodobě negativní názor na trhy zastává i Jonathan Krinsky, technický analytik ze společnosti Miller Tabak, který spatřuje důvod pro pokles v rostoucí divergenci mezi akciemi a dluhopisy. To demonstruje vývoj u amerických desetiletých vládních dluhopisů, kde od poloviny března propadl výnos o 20 bps na 1,85 %. Podle Kirinskyho je pouze otázkou času, kdy se slabost evropských trhů plynoucí ze Španělska a Itálie promítne i do amerických akcií.

(Zdroj: CNBC, Bloomberg)