Aktualizováno Rally na americkém akciovém trhu skončí dvěma způsoby: buď v nejbližší době přijde 20% korekce, nebo se později dočkáme mohutného propadu. To je názor známého investora Marca Fabera. Od typického pesimisty, který před burzovními krachy varuje pravidelně, se při současné euforické náladě na trzích snad nic jiného čekat nedá.

Index Dow Jones Industrial Average pokořil dosavadní historické maximum z října 2007 a na rekordních hodnotách se stále drží. Akcie třiceti vybraných významných koncernů a bank na nejvyšší úrovně vyhnal střemhlavý růst ziskovosti, který korporátní Amerika naposledy zažila v 90. letech.

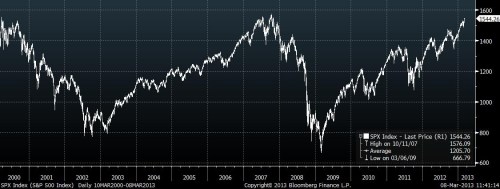

Širší index S&P 500 zůstává jen krůček pozadu. Včera zakončil těsně nad 1544 body, čímž zhodnocení od počátku letošního roku posunul na 7 %. Od obratu trendu z medvědího na býčí v březnu roku 2009 (12leté dno 676,53 bodu) připsal slušných 125 %.

Faber poukázal právě na fakt, že burzy dosáhly svého dna přesně před čtyřmi lety. „Od té doby jsme se posunuli výrazně výš. Investoři, kteří dnes spěchají nakupovat akcie, by si to měli uvědomit.“

Podobně skepticky se ohledně vývoje na akciovém trhu před několika dny na CNBC vyjádřil Stanley Druckenmiller, zakladatel hedgeového fondu Duquesne Capital. „Na rozdíl od Stanleyho se ale domnívám, že to špatně skončí už letos,“ komentoval Faber rozdílný názor načasování korekce, či obratu v trendu.

Korekce lepší než růst

V rámci dvou načrtnutých scénářů by dlouhodobí investoři pravděpodobně upřednostnili korekci. Podle Fabera by se totiž po ní měly akcie vydat opět výš. Alternativou je další růst ze současných rekordních hodnot a následný prudký propad. Historické paralely toho scénáře Faber vidí v letech 1987 a 2000.

V prvním případě akcie do léta zpevnily o 40 %, jen aby poté v říjnu desítky procent odepsaly. V roce 2000 se index S&P 500, tak jako nyní, několikrát podíval nad hranici 1500 bodů. Následné splasknutí internetové bubliny poslalo akcie na víc než dvouletou sestupnou dráhu, přičemž obrat přišel až v březnu 2003.

Zlato vydělá víc

Faber tvrdí, že akcie výkonnostně překoná zlato, i když přiznává, že momentálně vzácný kov prochází korekcí. „Raději bych koupil něco s relativně sraženou hodnotou, než něco, co se pohybuje relativně vysoko,“ dodal investiční guru v rozhovoru na CNBC.

Navzdory očekávání korekce Faber na akcie úplně nezanevřel a některé si v portfoliu ponechává. „Akcie, které vlastním, jsem koupil v letech 2008 a 2009 v Asii. Stěžovat na dosavadní vývoj si určitě nemůže. „Filipíny, Indonésie a Thajsko, kde držím většinu akcií, se ode dna zvedly na čtyřnásobek až pětinásobek.“

Tištění peněz

Ve svých předchozích vystoupeních Faber varoval, že likvidita pumpovaná centrálními bankami do finančního systému by mohla ohrozit stabilitu dluhopisového trhu a vyústit v bubliny na trhu akciovém. Od září, kdy bylo ohlášeno již třetí kolo QE, připsal index S&P 500 přes 10 %. Dluhopisové výnosy loni v létě klesly na historická minima, od té doby se však vydaly vzhůru.

„Buď zkolabuje dluhopisový trh – dluhopisům se ve skutečnosti příliš dobře nevede, když vezmeme v úvahu neomezené uvolňování Fedu. Další možností je, že se akcie dostanou do fáze bubliny,“ prohlásil Faber.

(Zdroje: CNBC, YahooFinance)