Výklad týkající se inflace je zábava. Většina z těch, kteří se dříve nikdy nevěnovali makroekonomii, je překvapena, když vidí korelaci mezi inflací a růstem peněžní zásoby patrné u dlouhé řady zemí. Pak je ještě dobré podívat se na příklady zemí, které prošly hyperinflací, včetně nějakého obrázku bankovky s hodně nulami (děkujme například Zimbabwe). To, že inflace představuje hlavně monetární jev, je pro mnoho studentů překvapivé a pro učitele je zábavný výlet do minulosti a pohled na jednotlivé typy monetární politiky. Máme tu ale jeden problém.

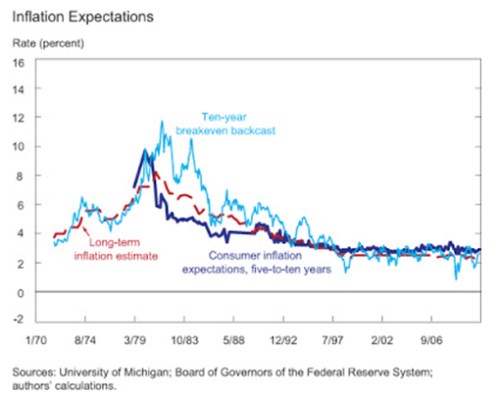

Pravda je taková, že v mnoha zemích se inflace nachází pod kontrolou už několik desetiletí. A není to výsledkem toho, že by monetární politika byla ukotvena k nějaké fyzickému aktivu typu zlata. Jde o důsledek důvěryhodnosti centrálních bank. Následující graf ukazuje dlouhodobý vývoj inflačních očekávání v USA:

Od počátku 90. let jsou inflační očekávání v podstatě konstantní. V takovém prostředí je i inflace téměř neměnná a korelace mezi růstem peněžní nabídky a inflací mizí. Na to ale během vyučování obvykle upozorníme v posledních pěti minutách, protože ve srovnání s Německem v roce 1923, Maďarskem v roce 1946 či Zimbabwe v roce 2008 je to nuda.

Pokud tedy vezmeme do úvahy, jakým způsobem se o inflaci učíme, není překvapivé, že jsme se jí během posledních pěti let tak báli. Rozvahy centrálních bank rostly velmi rychle a objevily se tak i obavy z hyperinflace (chybou je i to, když zaměňujeme růst monetární báze s růstem peněžní nabídky, to ale nyní nechme stranou). Na přednáškách makroekonomie budu věnovat méně času bankovkám ze Zimbabwe. Namísto toho se zaměřím na to, jak neuvěřitelně stabilní je inflace v mnoha zemích. A mnohem více času budu věnovat dlouhým recesím a ještě delším obdobím oživení, píše na svém blogu profesor ekonomie na INSEAD Antonio Fatás.

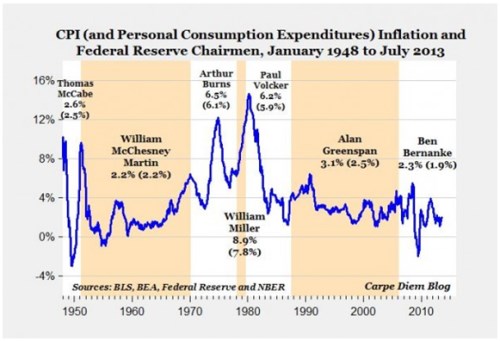

Na podobnou notu vyznívá i článek od Cardiffa Garcii. Ten poukazuje na to, že Ben Bernanke uzavírá své funkční období s nejnižší inflací zaznamenanou během poválečného období. Garcia píše, že skalní zastánce zlatého standardu to asi nepřesvědčí, velkou radost by ale neměli mít ani ostatní. V prostředí s vysokým dluhem a obav z deflace by totiž pomohla vyšší inflace. Podniky by pak byly ochotnější k investicím a domácnosti k nákupům. Vývoj inflace během funkčních období jednotlivých šéfů Fedu shrnuje následující graf od Marka Perryho z AEI:

(Zdroj: Blog Antonia Fatáse, FTAlphaville)