Na začátku krize v eurozóně byla většina analytiků ohledně vývoje v Itálii optimistická. Mezi hlavní důvody patřila existence velké a dynamické průmyslové základny v této zemi, lepší fiskální situace než v jiných periferních ekonomikách a nízké zadlužení domácností a firem. Dnes je ale většina ekonomů co se týče vývoje v Itálii negativní. Co se stalo?

Mezi hlavní příčiny současného pesimismu můžeme zařadit citelné oslabení exportů, na kterých se projevuje evropská krize. Itálie má navíc problém s konkurenceschopností a domácí poptávku tíží zvýšení daňové zátěže a klesající reálné mzdy. Korporátní sektor se pak zmítá ve spirále klesajících investic a produktivity, což negativně doléhá na jeho konkurenceschopnost a ziskovost. Roste počet defaultů a to se negativně projevuje na kvalitě portfolií bank a následně opět na investicích. Váha průmyslu v hospodářství jako celku pak znatelně klesá.

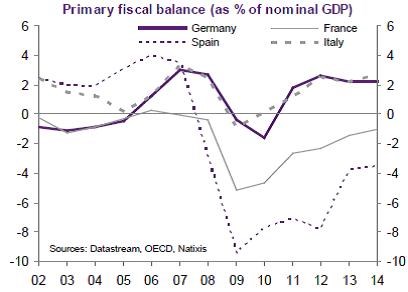

K uvedenému se přidávají rostoucí problémy, která mají domácnosti se splácením půjček. Na vině je zde zejména pokles zaměstnanosti. Celkový pokles ekonomické aktivity se pak projevuje růstem veřejného zadlužení i přesto, že Itálie má ve srovnání s jinými zeměmi nižší fiskální deficity. Dluh se tak pravděpodobně dostal nad úroveň, která by byla slučitelná s fiskální solvencí. Poměr veřejného dluhu k HDP letos pravděpodobně stoupne o dalších 5 procentních bodů a příští rok o 2 procentní body. Na to, aby se zadlužení příští rok stabilizovalo na 133 % HDP, by Itálie musela dosahovat primárních rozpočtových přebytků ve výši asi 5 % HDP, protože její potenciální růst je nízko a výnosy dlouhodobých vládních dluhopisů se drží na úrovni 4,5 %.

Dosažení zmíněné výše primárních přebytků bude velmi složité. Jejich historický vývoj a porovnání se situací v jiných zemích shrnuje graf. Itálii se sice daří dosahovat podobných přebytků, jako má Německo, a její situace je tak výrazně lepší než ve Španělsku či Francii. Hranici 5 % HDP se ale její přebytky neblíží:

Krize tedy zbavila Itálii silných stránek, nyní se již nemůže chlubit velkou průmyslovou základnou s vysokými zisky, rozpočtovými přebytky, které by zajistily fiskální solvenci, ani nízkým dluhem soukromého sektoru.

(Zdroj: Natixis)