Strukturální problémy Japonska jsou dobře známy. V první řadě je to vysoký veřejný dluh, který v letošním roce dosahuje 230 % HDP. Vedle toho zemi tíží stárnutí populace, které se projevuje velmi nízkým potenciálním růstem. Ten se podle odhadů pohybuje kolem nuly a mimo jiné zvyšuje potřebu vyšších vládních výdajů. Japonská ekonomika také čelí riziku růstu dlouhodobých sazeb ve chvíli, kdy se inflace dostane zpět do kladných čísel. Japonská vláda se ve snaze zvýšit vládní příjmy rozhodla zvednout sazbu daně z přidané hodnoty z 5 na 8 % (tento krok je plánován na duben roku 2014). Pravděpodobně ale přijde další zvýšení, a to z 8 na 10 % v říjnu 2015. Nabízí se tak otázka, k jakému zvýšení sazby DPH by muselo dojít, aby byla zajištěna fiskální solvence i přes všechny strukturální problémy, kterým vláda čelí.

Při hledání odpovědi na uvedenou otázku tedy musíme vzít v úvahu současnou vysokou výši dluhu, primární fiskální deficity, předpokládaný vývoj vládních výdajů během následujících deseti let daný zejména stárnutím populace, nízký potenciální růst a mírný růst dlouhodobých sazeb tak, aby reálné sazby neklesly pod nulu. V desetiletém časovém horizontu by pro zajištění fiskální solvence muselo dojít k redukci primárního deficitu dosahující 14 % HDP. Pokud by k tomu mělo dojít na základě zvýšení sazby DPH, musela by být zvýšena z 5 na 28 %. Takový krok by měl ale negativní dopad na růst HDP a ve skutečnosti by tedy sazba daně musela vzrůst ještě více. Podle našich odhadů dokonce až na 32 %. Teprve tato výše sazby by vyvážila negativní efekt poklesu HDP a snížených daňových příjmů.

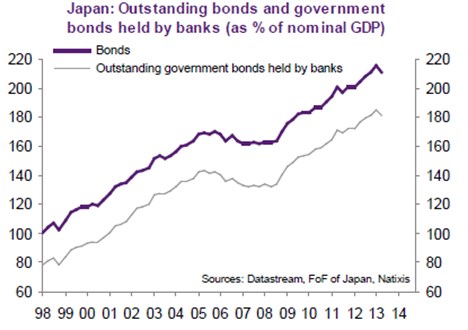

Kdyby tedy Japonsko chtělo obnovit svou fiskální solvenci zvýšením sazby daně z DPH, musela by tato sazba vzrůst o 27 procentních bodů. Takový krok ale v praxi není možný, takže pro zajištění solvence musí být zvažovány jiné kroky. Japonsko může přikročit k velmi expanzivní monetární politice, která povede k hyperinflaci. V takovém scénáři by docházelo k masivním nákupům vládních dluhopisů ze strany centrální banky. Možný je také default. Pokud ale vezmeme v úvahu, kolik vládních dluhopisů drží domácí banky, je takový vývoj nepravděpodobný. Graf ukazuje vývoj celkového objemu vydaných vládních dluhopisů (fialově) a objem dluhopisů držených bankami (obojí v poměru k HDP).

Nejpravděpodobnější je tedy v dlouhém období právě hyperinflace a prudce oslabující jen.

(Zdroj: Natixis)