Investice bývají považovány za jakýsi královský segment poptávky a z velké části právem. Mají ideální vlastnost zvýšení současných výdajů a zároveň i dlouhodobějšího produkčního potenciálu, tedy nabídky. Pokud chce vláda efektivně stimulovat, stačí „jen“ půjčit si, provést investice s návratností vyšší než je náklad financování vlády (což nemusí nutně být konkrétní sazba u konkrétního dluhu). I daná země se může téměř bez obav zadlužovat v případě, že tento dluh poskytovaný zbytkem světa je směřován na produktivní investice. Ty ho totiž po čase splatí a posunou zemi z vnějších deficitů do přebytků.

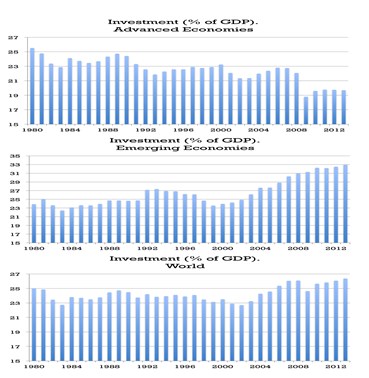

Samozřejmě, že v praxi vše tak růžové není a zdravý není žádný extrém, tedy ani investice pro investice (třeba Čína). I tak se ale na investice právem upírá velká část naší pozornosti. První obrázek ukazuje jejich vývoj ve vyspělých zemích, druhý v rozvíjejícím se světě a třetí globálně (vše k příslušnému HDP):

Zdroj: MMF, Antonio Fatás

Na investicích ve vyspělém světě je jasně patrná cykličnost (cca 6 – 8 let), ale hlavně dlouhodobý pokles. V rozvíjejícím se světě jsou investice mnohem méně cyklické, trendově rostou. Svět jako celek pak prochází něčím mezi stagnací a mírnějším růstem. Snad se nedostanu za hranici přílišného zjednodušení, když budu tvrdit, že u rozvíjejících se ekonomik je hlavní překážkou a brzdou ještě většího růstu investic systém, ne produktivita investic sama o sobě. Jinak řečeno, investiční příležitosti tu jsou potenciálně větší, jejich výše je ale v praxi omezena skutečnou proveditelností. U vyspělých ekonomik už příběh tak jednoznačný není. Moje verze je následující:

Naše materialisticky vyspělá společnost naráží na to, že základní potřeby jsou většinou saturovány a my se snažíme spotřebou saturovat to, co jde konzumem učinit jen těžko. Tento celkový posun je konec konců patrný i na tom, jak se produkt posunuje směrem od tvrdého k měkkému. Tedy od výroby oceli, masa, a pod. ke službám. Tento posun k měkkému sám o sobě znamená menší investice, o jejich celkové potřebě z důvodu saturace poptávky nemluvě. Stále více žijeme ve světě, kde lze poptávku zachránit jen rostoucím sklonem k oniománii. Výslednou marginální produkci pak často zajišťují onio-investice, do nichž se ale rozumně uvažujícím podnikatelům a podnikům samozřejmě moc nechce. Výsledek vidíme na trendu prvním grafu.

Uvedené je jednou z možností, která vysvětluje dnes intenzivně diskutovanou a skutečně hrozící dlouhodobou stagnaci. Byla by to vlastně stagnace z nadbytku. Zároveň je to možností v podstatě nezmiňovanou, protože neodpovídá základnímu předpokladu ekonomické vědy „máme neuspokojitelné spotřeby = vždy bude poptávka“. Jedním z důsledků posunu k onomu „měkkému“ je pak to, že se snažíme koupit si stabilitu a bezpečí a činíme tak přes rostoucí úspory. Žijeme ale ve světě, kde jsou skutečně dosažené úspory tvořeny tím, co se proinvestuje (zbytek je efektivně penězi pod polštářem). Naše snaha koupit si přes úspory lepší budoucnost tak paradoxně vede k tomu, že budoucnost je horší.

Podobné úvahy nejsou jen tématem pro večerní ekonomické hloubání, mají (nebo bohužel nemají) dopad na praktické kroky. I kdyby se například současný převis úspor nad investicemi léčil nižšími reálnými sazbami (kvůli nulové hranici sazeb o něco vyšší inflací), jak doporučuje např. pan Krugman, či Summers, nabízí se otázka: Co potom? Tedy potom, co těmito sazbami na čas zvětšíme objem onio-investic. Přijde po jejich vyčerpání další a další snižování reálných sazeb vyšší a vyšší inflací? Jde vlastně o to, zda se bavíme o přechodném, či dlouhodobém jevu – naší přechodné neochotě konzumovat, či oné stagnaci z nadbytku.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.