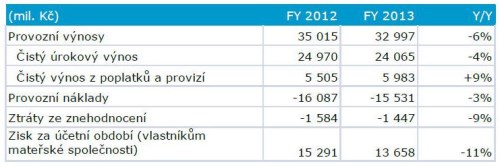

Tuzemská bankovní skupiny ČSOB vykázala za rok 2013 celkové provozní výnosy 32,997 miliardy korun, čistý úrokový výnos 24,065 miliardy korun a čistý výnos z poplatků a provizí 5,983 miliardy korun. Znamená to meziroční pokles o 6 % a 4 % a meziroční růst o 9 %. Zisk dosáhl úrovně 13,658 miliardy korun proti 15,291 mld. Kč (-11 %) za rok 2012.

Úvěrové portfolio ČSOB vzrostlo meziročně o 7 % na 508,5 mld. Kč, objem vkladů se zvýšil na 660,3 mld. Kč, tedy meziročně o 5 %. Provozní výnosy klesly meziročně o 6 % na 33,0 mld. Kč. Bez zahrnutí vlivu prodeje podílu v ČSOB Pojišťovně ve 4. čtvrtletí roku 2012 provozní výnosy klesly meziročně o 2 %.Provozní náklady se bance snížily na 15,5 mld. Kč, meziročně o 3 %. Ukazatel nákladů na úvěrové riziko dosáhl 0,25 % (meziročně -0,06 pb). Náklady na úvěrové riziko dosáhly 1,36 mld. Kč (meziročně -14 %).

Čistý zisk bez zahrnutí vlivu prodeje podílu v ČSOB Pojišťovně ve 4. čtvrtletí 2012 poklesl meziročně o 3 %. Rentabilita vlastního kapitálu (ROE) klesla na 18,2 % (meziročně -4,6 pb). ukazatel Tier 1 činil 15,8 % díky zadrženému zisku a posílení kapitálové struktury.

ČSOB v roce 2013: Konsolidovaný výkaz zisku a ztráty – vykázaný (EU IFRS)

"Po obchodní stránce byl pro nás rok 2013 velice úspěšný, posílili jsme náš vztah s klienty, zatímco jsme naplňovali jejich potřeby. Díky naší nabídce produktů jsme dosáhli silný růst obchodních objemů ve vkladech, a to jak u spořicích, tak i běžných účtů, ve správě aktiv a v úvěrech. Úvěry poskytnuté našim klientům přesáhly hranici 0,5 bilionu korun. Nové hypotéky dosáhly rekordní úrovně a tím byl překonán náš prozatím nejlepší rok 2007. Poptávka korporátních a SME klientů po financování jejich investic i provozního kapitálu zůstává i nadále silná,“ uvedl Marek Ditz, vrchní ředitel pro oblast Vztahy s klienty.

Úvěrové portfolio dále rostlo a na konci roku 2013 dle ČSOB hlavně díky hypotékám a korporátním/SME úvěrům. Hypotéky vzrostly meziročně o 9 % na 199,3 mld. Kč díky stabilním cenám nemovitostí, rekordně nízké úrokové sazbě a částečně rovněž díky refinancování úvěrů ze stavebního spoření. „ČSOB poskytla 42 mld. Kč (meziročně +15 %) nových úvěrů, což představuje historicky nejvyšší úroveň. Portfolio úvěrů ze stavebního spoření pokleslo meziročně o 4 % na 67,2 mld. Kč s tím, jak lidé obecně v prostředí nízkých úrokových sazeb dávali přednost hypotékám před úvěry ze stavebního spoření,“ uvedla banka.

Objem úvěrů malým a středním podnikům (zahrnují také municipality a bytová družstva) vzrostl meziročně o 4 % na 73,7 mld. Kč, díky úvěrům středně velkým a malým podnikům, aniž by se zhoršil rizikový profil.

Objemy korporátních úvěrů meziročně vzrostly o 14 % na 121,5 mld. Kč, díky nárůstu klasických úvěrů i specializovaného financování zejména v oblastech akvizičního, exportního financování a trade finance.

Šéf ČSOB Pavel Kavánek skončí ve funkci letos k 1. květnu. Nahradí jej John Hollows, oznámila dnes belgická skupina KBC, majitel ČSOB. Kavánek ke stejnému datu nahradí Jana Švejnara v pozici šéfa dozorčí rady ČSOB. Hollows (57) je nyní členem výkonného výboru KBC. Vystudoval Cambridge University, poté pracoval mimo jiné v Barclays Bank v Londýně a v Kredietbank v Šanghaji. V KBC je od roku 1996.

Kavánek působí v ČSOB přes 40 let, do banky nastoupil již v roce 1972 ve svých 24 letech po absolvování Vysoké školy ekonomické v Praze. V 70. letech působil také v londýnské pobočce Živnostenské banky. Od roku 1990 je členem představenstva banky a od roku 1993 předsedou představenstva a generálním ředitelem ČSOB. V roce 1992 absolvoval šestiměsíční vzdělávací kurz na Georgetownské univerzitě v USA. V roce 2007 získal Kavánek titul Bankéř roku.

S platností od 1. ledna 2013 uspořádala KBC své aktivity na klíčových trzích do tří obchodních divizí. Všechny obchodní aktivity KBC v České republice byly zahrnuty do Divize Česká republika. Mimo skupiny ČSOB zahrnuje Divize také ČSOB Pojišťovnu, ČSOB Asset Management a Patrii.

(Zdroj: ČSOB, KBC)