Finanční krize se velmi úzce pojí s nadměrnou likviditou. Nastává situace, kdy do určitých aktiv jsou investovány stále větší prostředky a jejich valuace se dostává na příliš vysokou úroveň. Pak náhle dochází k obratu. Tok likvidity se otočí a propukne krize. Její důsledky jsou pak úměrné tomu, nakolik byla nabídka likvidity globální. Poslední krize tohoto druhu proběhla v rozvíjejících se ekonomikách poté, co Fed na jaře minulého roku ohlásil změnu své politiky.

Kde může nastat další finanční krize? Akcie a nemovitosti ještě nedosáhly takových valuací, abychom jejich ceny mohli považovat za příliš vysoké. Možným kandidátem je Velká Británie, u které lze pozorovat rychlý růst vnějšího deficitu. Ten odráží nerovnováhu mezi růstem poptávky a růstem nabídky, která je častou příčinou krizí. Další státy, které by krize mohla potkat, jsou Španělsko, Itálie a Portugalsko. A dalším kandidátem může být i Japonsko.

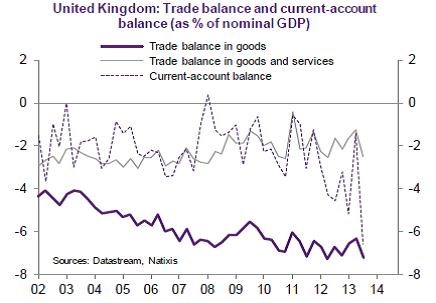

Situaci ve Velké Británii vystihuje první graf. Zde je vyznačen vývoj obchodní bilance v oblasti zboží, dále obchodní bilance zboží a služeb a také vývoj běžného účtu. Investoři doposud tyto vzrůstající deficity financovali krátkodobým kapitálem, ale nyní by mohli propadnout obavám z jejich dalšího vývoje. Tato skutečnost by vedla k problémům s financováním deficitů.

Země jako Španělsko, Itálie a Portugalsko od počátku problémů rozvíjejících se ekonomik zaznamenaly velký příliv kapitálu, který byl dříve investován právě do těchto ekonomik. Na periferii eurozóny tak došlo ke zlepšení situace na finančních trzích. Podle našeho názoru ale existuje rozpor mezi tím, kolik do periferie přiteklo kapitálu a tím, jaká je její fundamentální ekonomická situace. Stále zde totiž dochází k růstu veřejného zadlužení, horší se solvence domácností i firem a roste objem špatných bankovních úvěrů.

Problémy by mohly vzniknout i v Japonsku. Tam totiž stárne populace, prudce roste dovoz energií a zvyšuje se vnější deficit. Hyperexpanzivní monetární politika stlačila reálné sazby pod nulu kvůli rostoucí inflaci. Riziko je tedy jasné – držitelé japonských vládních dluhopisů se mohou rozhodnout, že je prodají a místo nich nakoupí zahraniční aktiva s vyšším výnosem. Japonsko by pak mělo vnější deficit kombinovaný s odlivem kapitálu, což by vedlo ke krizi platební bilance a prudkému oslabení jenu.

(Zdroj: Natixis)