Hodně se dnes hovoří o tom, jak významné centrální banky ukončí svou nekonvenční monetární akomodaci. Doposud to jsou hlavně slova bez konkrétních kroků, ale před pár měsíci to vypadalo jinak. Fed rozhoupal trhy zpomalováním nákupů aktiv a zdálo se, že čínská centrální banka začala vyvíjet tlak na stínový bankovní sektor. ECB odmítala svou politiku ještě více uvolnit a zdálo se pravděpodobné, že Bank of England zakročí proti tvorbě bubliny na trhu s nemovitostmi zvýšením sazeb už na konci roku 2014. Pouze u Bank of Japan to vypadalo, že bude dál pokračovat s neomezeným kvantitativním uvolňováním.

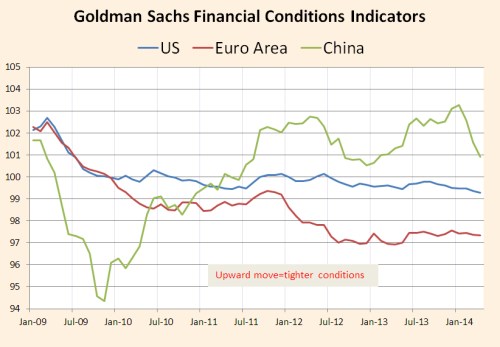

Trhy se bály toho, že kroky Fedu spustí utahování monetární politiky na globální úrovni. Došlo ale k pravému opaku. Globální finanční podmínky, které jsou jedním z nejlepších dostupných indikátorů, se v první polovině tohoto roku dokonce ještě více uvolnily. Nyní jsou blízko největšího uvolnění od vypuknutí finanční krize. Ať už je to chyba nebo ne, investoři by si měli být vědomi toho, že skutečné monetární utažení je možná ještě hodně vzdálené. Následující graf od ukazuje celkové monetární podmínky v USA, eurozóně a Číně – pohyb směrem nahoru značí jejich utažení. Tyto podmínky jsou odhadovány na základě vývoje krátkodobých i dlouhodobých sazeb, rizikových spreadů, valuací na akciovém trhu, vývoje měnových kurzů a dokonce i cen nemovitostí. V případě USA se odhaduje, že uvolnění podmínek o jeden procentní bod vede k růstu HDP v následujících 12 měsících o 1 – 1,5 procentního bodu.

V případě Číny je jasně znatelný obrat na konci roku 2013. Jde pravděpodobně o důsledek vývoje na realitním trhu a ve stínovém bankovním systému. Letos došlo k uvolnění monetárních podmínek, protože vláda se pravděpodobně zalekla rizika tvrdého přistání. Uvidíme, zda je změna dostatečná na to, aby ekonomiku stabilizovala. Je možné, že dosavadní kroky stačit nebudou. V eurozóně jsou monetární podmínky stále velmi uvolněné. Důvodem je hlavně kolaps rizikových spreadů na periferii. Trhy také stále více očekávají uvolnění politiky ECB v červnu. Za pozornost stojí fakt, že zatímco je ECB kritizována za to, že k uvolnění nepřikročila, monetární podmínky se v eurozóně od roku 2009 uvolnily více než v USA. To dokazuje, že efekt kvantitativního uvolnění je globální a není omezen na danou zemi.

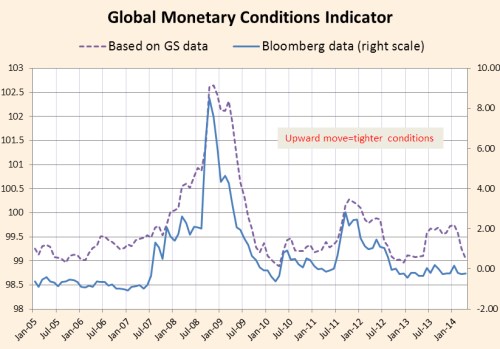

V USA došlo také k dalšímu uvolnění monetárních podmínek i přesto, že Fed snižuje objemy nakupovaných aktiv. Příčinou je hlavně pokles výnosů vládních dluhopisů, který byl pro řadu investorů překvapením. Není za ním změna očekávání týkající se politiky Fedu, ale obavy z toho, že rovnovážná úroková sazba bude dlouhodobě nižší, než se čekalo. Druhý graf ukazuje globální vývoj monetárních podmínek sestavený na základě dat od a na základě alternativních ukazatelů z Bloombergu:

Oba indikátory hovoří podobnou řečí. Letos došlo k uvolnění monetárních podmínek, podle mnohem více než podle dat z Bloombergu. Monetární podmínky jsou nejvíce uvolněné od roku 2007. Částečně je to dáno vývojem na dluhopisových trzích a ne konkrétními kroky centrálních bank. Investoři by nyní neměli tolik věnovat pozornost tomu, co centrální banky ohledně další politiky říkají. Rozhodující je to, co skutečně dělají a jak jsou jejich kroky přenášeny finančním systémem. Fed například říkal, že „tapering neznamená utahování“. A zatím se ukazuje, že to platí.

Zdroj: Blog Gavyna Daviese