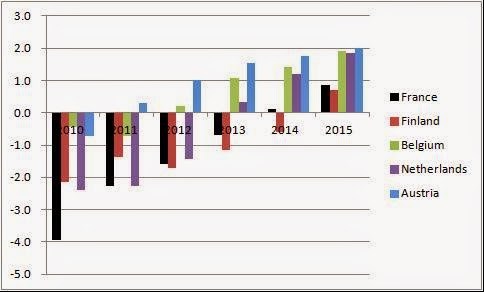

Když se probíráme detaily toho, co ze strany ECB znamená jen nevýraznou změnu politiky, můžeme přehlédnout slona v místnosti. Je jím fiskální politika v eurozóně. Příliš často se maluje jako obrázek o pouhých dvou stranách. Na jedné vidíme země PIIGS, kde je fiskální utahování nutností, protože tyto země mají problém se získáním financí. Na druhé straně je Německo, v jehož zájmu není vyvažovat utahování na periferii domácím uvolněním fiskální politiky. Rozlišit ale můžeme i třetí skupinu zemí, které nečelí žádné krizi financování a mají velkou produkční mezeru. Tomuto bloku dominuje Francie, jejíž mezera je letos odhadována na 3,4 %. Patří sem i Nizozemí s produkční mezerou odhadovanou OECD na 4,4 %, Belgie s mezerou na úrovni 1,7 %, Rakousko s mezerou ve výši 3,2 % a Finsko s mezerou o velikosti 3,8 %. Následující graf ukazuje, jak v těchto zemích vypadá fiskální politika. Konkrétně jde o výši primární bilance:

Ve všech jmenovaných zemích tedy dojde letos i příští rok k utažení fiskální politiky. V případě Francie, Finska a Nizozemí se jedná o utažení velmi razantní. Pokud se tedy zaměřujeme pouze na Německo, jde o zavádějící pohled. OECD přitom očekává, že v této zemi letos dojde k velmi mírné fiskální expanzi. Největší škody jsou páchány jinde. Sledovat utaženou fiskální politiku v době, kdy má daná země velkou produkční mezeru, je prostě perverzní. To ukazuje teorie i praxe a takové prohlášení by nemělo budit žádnou kontroverzi.

Teoretický rámec, který používají monetární instituce téměř po celém světě, říká, že fiskální kontrakce v prostředí nízkých sazeb omezených nulovou hranicí způsobí vážné škody. Ty se projeví na produktu i na nezaměstnanosti (a sníží jádrovou inflaci). Praxe tento pohled v naprosté většině případů potvrzuje. Příčiny Velké recese mohou být stále předmětem diskuse, ale hlavní faktor stojící za druhou recesí v eurozóně je jasný: Kontrakce fiskální politiky v jádru i na periferii. Příliš mnoho makroekonomů to však stále neuznává. Popírají důležitost fiskální politiky či omezenou efektivitu politiky monetární, která narazila na nulovou hranici. Politici v Evropě tak mohou dál pokračovat s fiskální konsolidací a ignorovat ty ekonomy, kteří jejich pohled rozporují. Každý váhavý a opožděný pokus ECB o stimulaci je vyvážen politickým konsenzem o utahování.

Autorem je ekonom Simon Wren-Lewis z Oxford University.

Zdroj: MainlyMacro