V Číně budí velké obavy její stínový bankovní systém. Těžko říci, jaká je skutečná kvalita jeho aktiv a tudíž i jeho pasiv – vše je ve stínu. Regulátor může uklidňovat, že „klienti těchto stínových bank jsou bývalými klienty bank standardních a tudíž není třeba pochybovat o jejich kvalitě“. Nevím ale, zda taková „uklidnění“ není spíše varováním – proč třeba nezůstali klienty běžných bank? I ve vyspělých zemích máme velké zkušenosti se stínovým finančním systémem a nejde o zrovna pozitivní zážitky. A snad každá ekonomika na světě má svou stínovou, či šedou část.

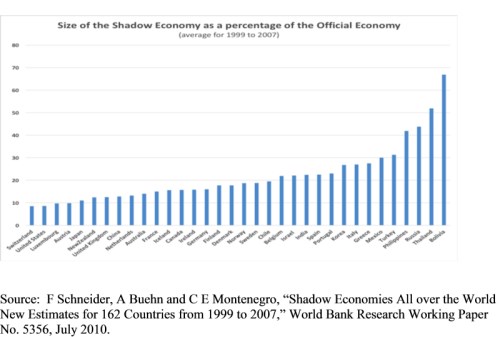

Stínová ekonomika je ekonomika z definice nepostižená žádnými oficiálními a spolehlivými čísly. Hovořit o její velikosti v nějakých hodně konkrétních termínech je tedy do značné míry protimluv. I tak jsou ale samozřejmě páchány odhady velikosti stínových ekonomik řady zemí. Následující graf je ze studie „Shadow Economie All Over the World“. Ukazuje odhadovanou velikost stínové ekonomiky v poměru k ekonomice oficiální. Vzorňáky tu jsou země jako Švýcarsko, Spojené státy, Lucembursko, Rakousko, či Japonsko. Jen poslední ze jmenovaných má (údajně) stínovou ekonomiku převyšující svou velikostí 10 % ekonomiky oficiální:

Možná překvapující je to, že severské země v čele žebříčku nejsou. Norsko se velikostí své stínové ekonomiky blíží 20 %, stejně jako Švédsko. Dánsko je na tom jen o něco málo lépe a v podstatě stejně jako Finsko. Zajímavé je, že tyto země jsou tak pěkně seřazeny vedle sebe. Zespoda s nimi sousedí Německo, shora Chile.

Mexiko a Turecko otevírá skupinu zemí, které mají stínovou ekonomiku větší než 30 % HDP. Filipíny a Rusko už jsou nad 40 %. Thajsko nad 50 % a Bolívie se blíží 70 %. Jinak řečeno, celkový produkt v Bolívii je ve skutečnosti o 70 % vyšší než oficiální čísla, v Rusku o více než 40 % vyšší. Naopak ve Švýcarsku a dalších premiantských zemích teoretické započítání stínové ekonomiky zvýší produkt jen o oněch necelých 10 %. Podobné započítávání stínové ekonomiky ale nemusí být jen teoretické. Někteří z čtenářů si jistě vzpomenou na zprávy z jara letošního roku o tom, že například v Itálii se bude prostituce a další oblasti stínové ekonomiky do HDP skutečně počítat. Ohlášená změna by pak měla Itálii údajně posunout k požadovanému rozpočtu veřejných financí ve výši 2,6 % HDP.

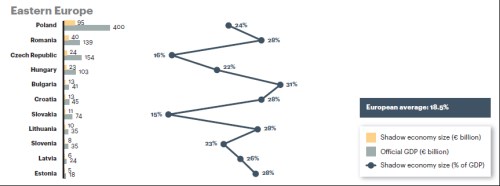

Podle studie „The Shadow Economy in Europe 2013“ od ATKearney a VISA je nestínovější ekonomikou jižní Evropy Řecko (24 % HDP) a Itálie (21 % HDP). Standard východní Evropy je jinde i ve srovnání s relativně divočejší jižní Evropou (čísla se od předchozí jmenované studie v některých případech znatelně liší). My ve skupině východní Evropy pozitivně vynikáme s pouhými 16 %, na opačném konci spektra je Bulharsko s 31 %, hodně velkou stínovou ekonomiku mají i v Rumunsku, Chorvatsku, Estonsku. Jinak řečeno, nepatříme mezi země s největším potenciálem nakopnutí oficiálních čísel odstínováním těch šedých. V Grafu je šedě vyznačena výše celkového produktu, žlutě stínová ekonomika a body ukazují jejich poměr:

Zdroj: ATKearney, VISA

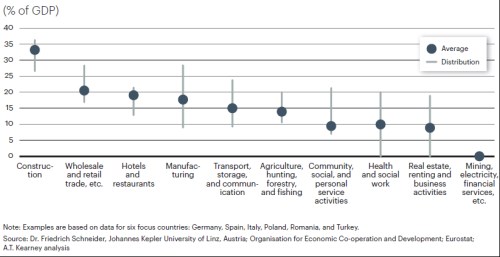

Je intuitivní, že míra stínovosti se liší sektor od sektoru (s tím, že některé jsou úplně „neoficiální“). Následující graf ukazuje stínovost jednotlivých „oficiálních“ sektorů, jde o složeninu z dat z Německa, Španělska, Polska, Rumunska a Turecka. Největší stínovost vykazuje stavebnictví, s poměrně velkým odstupem za ním jsou obchod, hotely a restaurace. Poté následuje výrobní sektor, doprava (rovných 15 %) a zemědělství. Nejmenší stínovost má naopak energetika, těžba, finanční služby (podívejme, jak jsme vzorní).

Zdroj: ATKearney, VISA

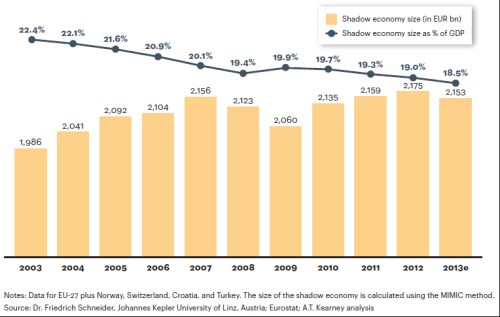

To, co mě vždy zajímalo nejvíce, si nechávám na konec. Zejména při hlubokých ekonomických propadech a krizích se nabízí otázka, nakolik celkovou ekonomickou bolest tlumí, či naopak prohlubuje právě stínová ekonomika. Nastává při propadu její aktivace, či dokonce masivní přesun oficiálních aktivit do stínu? Takový vývoj by znamenal, že celková bolest je oficiálními čísly nadhodnocena. Nebo naopak stínová ekonomika trpí ještě více než ta oficiální? Odpověď naznačuje poslední graf. Sloupce ukazují odhadovanou velikost stínové ekonomiky v EU27 + Norsko, Švýcarsko, Chorvatsko a Turecko.

Do roku 2007 je patrný jasný růst stínové ekonomiky v absolutním vyjádření, v poměru k HDP ale klesá a to až do roku 2008. V roce 2009 klesá stínová ekonomika, poměr k HDP ale roste. Pak už přichází známý mustr – růst v absolutní hodnotě, ale pokles v relativní. Rok 2013 pak přinesl dokonce i pokles v absolutní hodnotě. Pád z roku 2007 na rok 2009 byl tedy podle těchto čísel zhruba stejný, jako propad oficiální ekonomiky (stále stejný, cca 20 % poměr obou). Do té doby ale klesal poměr stínové k oficiální ekonomice asi o 0,7 procentního bodu ročně. V roce 2009 tak měl poměr podle trendu dosahovat asi 18,7 %, namísto toho se ale „cyklicky“ zvedl na oněch 19,9 %. To by znamenalo, že stíny krize a hluboké problémy skutečně tlumí - jsou odolnější a/nebo do sebe v takových časech natahují jinak oficiální aktivity. Čísla po roce 2011 ale už tento stínový optimismus moc nepotvrzují.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.