Největší riziko pro globální ekonomiku letos představuje Čína a její snahy o přechod na novou rovnováhu. Průmyslová produkce v této zemi klesla v srpnu na nejnižší úrovně od let 2008 a 2009. Vláda následně sdělila, že svou ekonomickou politiku „v reakci na vývoj jednoho indikátoru“ měnit nebude. Podobně se v létě vyjádřil čínský premiér v Davosu, kde sdělil, že vedení země je obecně spokojeno s celkovým vývojem a „návratu zpět není, podobně, jako u jednou vystřeleného šípu“.

Řada západních investorů je přesvědčena, že Čína směřuje k tvrdému přistání. Investoři nepotřebují hodně přesvědčování na to, aby uvěřili, že k němu už moc nechybí. Poslední data však neukazují, že by se tak skutečně dělo. Srpen se povzbudivě nevyvíjel. Vedle průmyslové produkce byl utlumen i růst peněžní nabídky a došlo k prudkému poklesu výroby elektrické energie. Wei Yao ze , který je znám svým pesimistickým pohledem na Čínu, k tomu uvádí následující: „Stínový bankovní systém pokračuje ve snižování svého dluhu. To je nebezpečné zejména pro developery a investice do bydlení. Negativně se to projeví i na financování obchodů s komoditami a jejich dovozech.“

Není pochyb o tom, že trh s nemovitostmi nyní prochází prudkou korekcí a že slabá poptávka po komoditách se projevuje na jejich cenách. Do značné míry je to způsobeno ekonomickou politikou. Když se ale v únoru zdálo, že se vývoj vymyká kontrole, přišlo silné monetární uvolnění. To podle všeho není považováno za změnu celkové strategie, ale jen za mírnou úpravu kurzu. Ukázalo však, že vláda se drží politiky dlouhodobého posunu k nové rovnováze a zároveň nedopustí zpomalení růstu pod cíl stanovený na 7,5 %. Ani poslední slabší data z ekonomiky pravděpodobně dosažení tohoto cíle neovlivní.

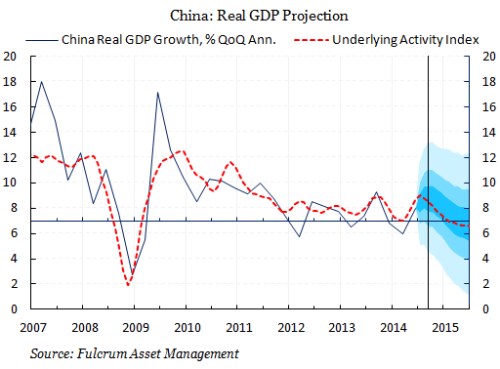

Moji kolegové Juan Antolin Diaz a Ivan Petrella vytvořili z dostupných dat indikátor čínské ekonomické aktivity. Ten v minulosti úspěšně předpovídal změny v tempu růstu produktu. Tento indikátor nyní klesl k 8 % a naznačuje, že ke konci roku nastane pokles až k 7 %. Během příštího roku pak bude pokračovat až k 6,5 %.

Čínská vláda věnovala hodně času doladění ekonomické politiky tak, aby bylo dosaženo cílového růstu i během korekce v realitním sektoru. Je stále možné, že nad vývojem ztratí kontrolu a dostaví se tvrdé přistání, které nyní mnozí předpovídají. V tuto chvíli se ale nezdá, že by se k němu schylovalo.

Zdroj: Blog Gavyna Daviese z Fulcrum AM