Současný konsenzus hovořící o postupném oslabování eura je hodně široký a svou argumentací přímý. Zdá se dokonce, že jediný pádný argument proti je právě šířka a síla tohoto konsenzu. To může znít jako pokus o finanční humor, ale není tomu tak. Nejen na měnových trzích se nejednou ukázalo, že pokud příliš mnoho lidí sdílí nějaký názor, budoucnost se vyvine úplně jinak. Přesto je nyní skutečně těžké vymyslet, proč by euro mělo posilovat: Spojené státy směřují k postupnému zvyšování sazeb (klíčová je zde diskuse o míře volných kapacit na trhu práce). V eurozóně je naopak utažení monetární politiky na hony vzdálené (tedy mimo uvažování části německé ekonomické „větve“). Stále relevantnější jsou naopak diskuse o ještě větším uvolnění, respektive akomodaci.

Ještě než se ponoříme hlouběji do úvah o eurodolaru a následně i koruně stojí za to všimnout si toho, čemu můžeme říkat eurodolarový paradox: Politika Fedu byla během krize i po ní mnohem uvolněnější než politika ECB. Byl to právě dolar, který evokoval dlouhé úvahy o tom, že jako měna je odsouzen k zániku (všechno to „tištění peněz“, apod.). A nyní po pár letech jsme v situaci, kdy to je právě dolar, který posiluje k širokému koši měn i k euru. A hlavně je to měna, u které se to předpokládá i do budoucna. Co to znamená? Že když se bojím postříkat hasičákem hořící vánoční stromeček s tím, že udělám nepořádek, nakonec mi hasiči prolijí vodou celý dům (a to ještě v tom lepším případě).

Konzervativní a opatrná ECB nyní směřuje k tomu, že nakonec bude muset implementovat nějakou skutečně neortodoxní politiku, nebo bude nefungující měnová unie japonizovat a možná se dokonce i rozpadne (tj., nebude co konzervovat). To vše v době, kdy „nezodpovědný“ Fed už poměrně detailně plánuje exit. Nebo se stane něco, co najednou eurozónu a zbytek Evropy s ní zvedne z útlumu a to, co jsem uvedl, je irelevantní. Problém je v tom, že jediné „něco“, které se zdá být alespoň trochu realistické, je možný boom Spojených států (tedy jejich relativně dobrá monetární politika plus nízké ceny energií s boomem technologií). Takže ani pak by to nebyl úspěch ECB, ale Fedu.

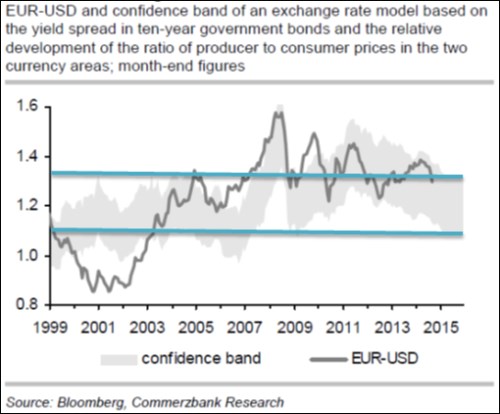

Praktickou pointou podobných úvah je to, že dolar by skutečně měl mít namířeno nahoru, otázka je kdy a jak moc. přináší následující graf, kde je interval pohybu eurodolaru projektován na základě relativní výše spreadů v USA a EZ a relativního vývoje výrobních cen. Historie ukazuje, že takto nalajnované rozmezí funguje, ale kurz se často odráží od jeho horní hranice, zatímco k té spodní se v podstatě nepřibližuje. Což naznačuje, že ve hře je další faktor, či jejich skupina. Řekněme tedy, že relevantní je zejména horní hranice.

Na konci roku 2015 by nás podle obrázku nečekala parita (jak některé odvážnější úvahy tvrdí), ale kurz dosahující něco málo nad 1,3. Což je dokonce vyšší úroveň, než ta, na které se eurodolar pohybuje nyní (protože nyní se ponořil hlouběji do onoho pásma). Pokud by se naopak kurz v roce 2015 ponořil až do spodní hranice vyznačeného pásma, na konci roku 2015 bude cca na 1,1, což představuje asi 12 % posílení dolaru. A také to už je číslo, které by hodně výrazně promlouvalo do celkových návratností investic do dolarových vs. eurových aktiv.

Co se týče koruny, řada čtenářů má asi lepší přehled o různých výrocích předních zástupců ČNB než já. A tudíž i lepší představu o tom, co kurz koruny může čekat, protože ten je nyní dán institucionálními a ne tržními silami. Nyní se hovoří o zrušení intervenčního režimu v roce 2016, například pan Tomšík tvrdí, že v té době nebude z fundamentálního hlediska pro posilování koruny velký důvod. Pan Janáček zmiňoval, že posílení o 70 haléřů (k euru) by bylo snesitelné, koruna padesát by u něj znamenala motivaci pro další intervence*.

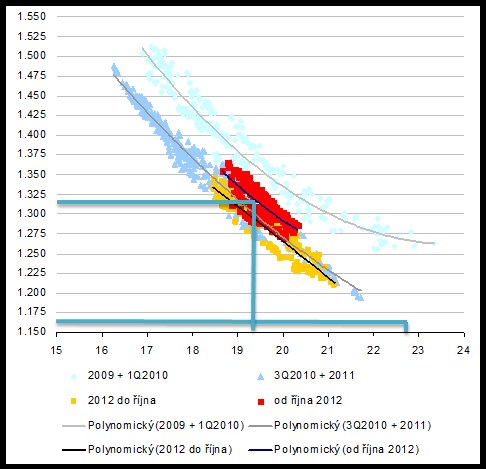

I přes zmíněnou dominanci institucionálních sil, která bude navíc cítit ještě nějaký čas po formálním ukončení intervencí, mi to nedá, abych tu nepřipomněl můj „korunový“ graf. Ten jsem v souvislosti s kurzem koruny požíval před intervencemi - jde o prostý vztah mezi eurodolarem a kurzem koruny k dolaru (vhodný je tedy zejména ve vztahu k investicím do US akcií). Jeho hybnou silou byl hlavně pohyb averze k riziku (a to je jeden z argumentů, proč dříve dost pevné vztahy už tak pevné být nemusí).

Dejme tomu, že po ukončení intervencí bude pro pohyb koruny rozhodující vztah implikovaný červenými body – tedy dobou slovních intervencí. Pokud by se eurodolar na konci roku 2015 (a v roce 2016) pohyboval mírně nad 1,3 (výše uvedený graf od Commerzbank), implikovalo by to asi 19,3 Kč za dolar. Pokud by ale eurodolar klesl až na 1,1, koruna by v logice grafu byla mnohem slabší. Dokonce tak, že se nám nevejde do grafu; eurodolar mezi 1,150 – 1,175 pak implikuje asi 22,6 Kč za dolar. Což je více než dnes – koruna by ještě oslabila.

V pokrizových letech fungoval jasný mechanismus: Při rostoucí averzi k riziku posiloval dolar, riziková aktiva (včetně koruny) oslabovala. A naopak. To je základem uvedených křivek. Pokud opět nepřiletí černé labutě, či nedojde k tvrdšímu dopadu Číny, eurozóny, či Japonska, jednoduchý risk-on/risk-off model už nebude v roce 2015 a dál fungovat tak jasně. Je to jeden z hlavních důvodů, proč jsou uvedené úvahy jen ilustrativní. Ale i tak si dovolím tvrdit, že závěr je přece jen relevantní:

V jednom extrému se nemusí s eurodolarem v roce 2015 stát nic moc. A to samé platí o koruně v roce 2015, respektive 2016 a to i v případě, že budou intervence skutečně ukončeny. V tom opačném, tedy nejhorším případě z hlediska korunové návratnosti u zahraničních aktiv, se bavíme o znatelném posílení koruny (zde hovořím hlavně o kurzu k dolaru). Pokud by ale bylo rozprostřeno v čase (jak naznačuje ČNB), u návratnosti dlouhodobých investic by klíčovou roli hrát nemělo. Určitý optimismus by nám pak mohlo dodat i to, že ukončení intervencí je funkcí oživení domácí ekonomiky, které je dost závislé na oživení v zahraničí a hlavně v eurozóně. Tedy na oživení, které by mělo také zvyšovat návratnost aktiv v cizí měně. Mechanismus můžeme vnímat jako takový potenciální přirozený hedge.

*Alespoň v poznámce pod čarou bych rád uvedl, že k intervencím jsem se stavěl skepticky – dlouho předtím, než byly aktivovány. Důvodem byly mé obavy z toho, jaký dopad budou mít na spotřebu domácností. Proti intervencím se (ale až po jejich rozjetí) zvedla vlna často čistě emociální kritiky ze strany veřejnosti (mnohem větší, než jsem čekal). Nohy a peněženky této veřejnosti ale víře v devastující efekt intervencí moc nedaly a chovaly se jinak než ústa. Přesné vyčíslení skutečného čistého efektu je v podstatě nemožné, ale zdá se, že i mé relativně umírněné obavy byly přehnané. ČNB tedy uspěla. Tedy v tom smyslu, že pokud zvládne exit, podařilo se nám jako celku vyhrát naší měnovou potyčku. Což mimochodem znamená, že někdo jiný jí prohrál, ale ve světě s nedostatečnou poptávkou a volnými zdroji nemusí jít o hru s nulovým součtem.

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.