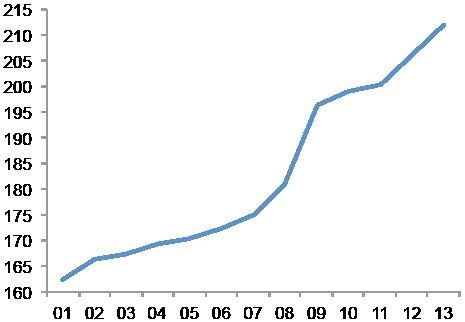

Pád Lehman Brothers vedl k propadu světové ekonomiky do nejhorší ekonomické krize od doby Velké deprese. Oživení bylo slabé a pomalé. Rozvíjející se trhy si během krize vedly lépe, v poslední době ale jejich ekonomiky zpomalují. V Číně roste dluh a zvyšuje se pravděpodobnost toho, že si tato země v budoucnu projde vlastní krizí. Pohled na vývoj zadlužení ve světě ukazuje, že oddlužení oproti široce rozšířenému názoru ještě ani nezačalo. Poměr dluhu k HDP se stále zvyšuje – v letech 2008 a 2009 došlo k přerušení růstu, ten se ale poté opět vrátil (viz následující graf ukazující podíl globálního dluhu k HDP):

Významným zdrojem rizika týkajícího se budoucího vývoje zadlužení jsou rozvíjející se země a hlavně zmíněná Čína. Zatím se ale vysoký dluh projevuje především u vyspělých ekonomik a v eurozóně. Země na její periferii, Spojené státy a Velká Británie doposud dokázaly vyvážit snižování dluhu ztrátou na produktu. Vyhnuly se tomu, aby zamrznul trh s úvěry a přesto se jim podařilo dosáhnout rozumného snížení dluhu soukromého sektoru a finančního systému. Bylo toho ale dosaženo pouze tím, že se výrazně zvýšilo zadlužení veřejného sektoru a centrálních bank. V dohledné budoucnosti bude klíčovou výzvou právě oddlužení centrálních bank. Dluhy nyní rostou v prostředí utlumeného růstu a inflace. Jde o toxický mix, který často roztáčí negativní spirálu klesajícího tempa růstu a rostoucích dluhů.

Rovnovážné reálné sazby, tedy sazby, které jsou v souladu s plnou zaměstnaností, budou i nadále na velmi nízkých úrovních. Pokud se skutečné sazby dostanou nad tuto úroveň, bude složité dluhy snižovat. Pravděpodobně se tak stane tam, kde klesá inflace a monetární politika čelí nulové hranici sazeb. Jestliže se sazby skutečně dostanou nad nízkou rovnovážnou úroveň, dopadne to negativně na oživení i na celý proces oddlužení. Varujeme tedy před tím, aby došlo k příliš rychlému zvyšování sazeb. ECB by pak měla následovat příklad jiných centrálních bank z vyspělých ekonomik a měla by přikročit ke kvantitativnímu uvolňování. Další prokrastinace na straně potřebného monetárního uvolnění ze strany ECB by v delším období vyvolala tlak na samotné přežití eurozóny.

Zdroj: VOX, Deleveraging, What Deleveraging? The 16th Geneva Report on the World Economy