Akciové trhy stále korigují, americký SPX se dostává téměř na úrovně dosažené po korekci z počátku srpna, německý DAX už je na nich. A výjimečný rakouský trh, o kterém jsem zde posledních dobou trochu více psal, už je několik procentních bodů pod ní. Tím, že nejme na bublinovém trhu, ale určitá korekce by nebyla ničím překvapivým, tu již čtenáře masíruji relativně dlouho, takže k aktuálnímu vývoji na akciích vlastně nemám co dodat. Rád bych proto trochu rozvinul měnovou úvahu, kterou jsem načal v „Eurodolarový paradox a kurz koruny v roce 2016“.

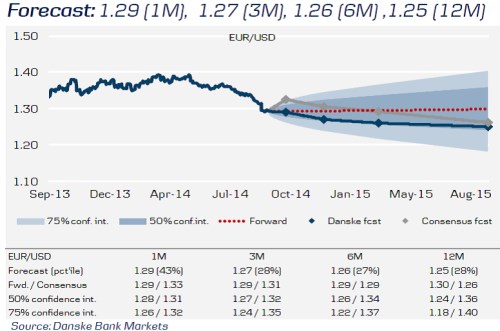

Dnes nám budou ku pomoci projekce od Danske bank. První graf ukazuje její očekávání týkající se eurodolaru – vyznačena jsou modře, šedě je konsenzus. Stejně jako v předchozí úvaze vidíme, že žádná divočina by se zde konat neměla. Ani DB (stejně jako Commerzbank) nepatří do tábora hovořícího o paritě apod. Na konci projektovaného období se podle banky kurz stabilizuje, protože se zmenší růstový diferenciál mezi USA a EZ – tedy hlavní faktor, který by měl stát za oslabujícím dolarem. DB ale i přes své umírněné eurodolarové projekce čeká poměrně rychlý začátek zvedání sazeb v USA – už v dubnu příštího roku.

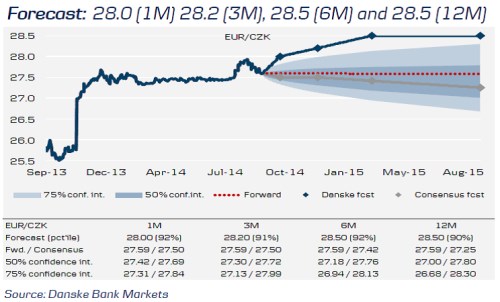

Ve své předchozí měnové úvaze jsem se mimo eurodolaru věnoval i korunodolaru, dnes se podívejme na kurz koruny k euru. Zatímco kosenzus (prý) předpokládá, že koruna bude postupně sílit a posouvat se k 27 Kč za euro, DB je kontrariánem. Tvrdí totiž, že koruna by se měla dostat až na 28,5 Kč za euro (už někdy v zimě příštího roku). Zatímco fundamentální hodnota koruny je někde kolem 25 Kč za euro, DB se domnívá, že v české ekonomice přetrvávají negativní rizika a roste pravděpodobnost toho, že ČNB se pokusí o další uvolnění. Tj., přijde další oslabení koruny.

V souvislosti s korunou zmíním detailněji to, o co jsem se otřel na konci předchozí úvahy. Pokud by měla nadále oslabovat, bude se tak dít kvůli slabému oživení naší ekonomiky. Může se stát, že k němu dojde kvůli našemu malému „decouplingu“, ale je pravděpodobné, že slabá ekonomika ČR by znamenala slabou ekonomiku eurozóny, či dokonce ekonomiku globální. Právě v takovém případě bychom se nadále účastnili měnových potyček a strkanic o komoditu nejcennější – o globální poptávku.

Pokud tedy bude globální ekonomika sílit, budou růst tlaky na posílení koruny, ale také by měla být vyšší návratnost zahraničních aktiv. Při slabé globální ekonomice a tudíž nižší návratnosti zahraničních aktiv tu je naopak výhled na slabší korunu (či absenci tlaků na její posílení). Pozorný čtenář ale může namítnout, že podle projekcí DB toto vyvažování zisků/ztrát fungovat nebude: Růstový diferenciál mezi eurozónou a USA by se měl uzavírat (předpokládám, že tím „dobrým“ způsobem), sílit by ale měly tlaky na oslabení koruny (tedy skutečně náš „decoupling, ovšem špatným směrem). To by pak z koruny nedělalo hedge, ale multiplikátor zisků.

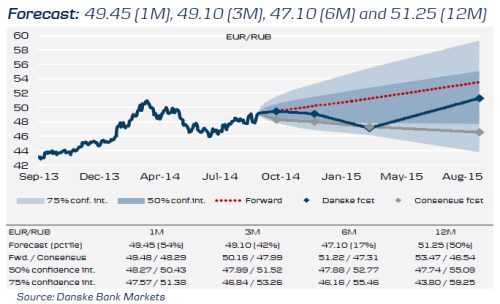

Vedle výše uvedeného se ještě podívejme na další mediálně populární pár. Podle níže uvedeného obrázku počítá konsenzus týkající kurzu rublu s tím, že rubl bude k euru postupně posilovat. DB tvrdí, že tomu tak skutečně bude, ale jen do QI roku 2015 a pak se rubl vydá na cestu znatelného oslabení. Podle banky totiž může dojít ke snížení ruského ratingu na úroveň spekulativních obligací a v delším období nejsou patrné fundamentální faktory, které by měly vést k posilování ruské měny (o pokračujícím geopolitickém riziku nemluvě). Pokud jsem pak dobře pochopil, ono posílení do počátku roku 2015 odráží možné zvyšování sazeb centrální bankou.

Výše uvedené scénáře tedy implikují v podstatě nudný vývoj na eurodolaru. Ten je podle mne skutečně nejpravděpodobnější. Mimo jiné odráží to, že eurozóna může mít namířeno k relativně větší monetární akomodaci, ale také dosahuje přebytků běžného účtu. A stále má bezpečná aktiva (německé, rakouské a další dluhopisy), takže investoři ji kvůli jejich absenci nemusí opouštět. Jen se podle aktuálního postoji k riziku přesouvají mezi periferií a jádrem. U koruny by již podle DB byla určitá zábava a co se týče rublu můžeme bez většího přehánění hovořit o horské dráze.

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.