Měnovým trhům jsem se zde po dlouhé době věnoval už dvakrát. Dnes to ukončím a to velmi jednoduchým způsobem, který nakonec vyústí v úvahu na téma prezentované v nadpise. Podíváme se prostě jen na to, jak (zda) spolu souvisí vývoj eurodolaru a růst americké ekonomiky. Dá se říci, že pokud Spojené státy rostou, platí to i o dolaru (a naopak)?

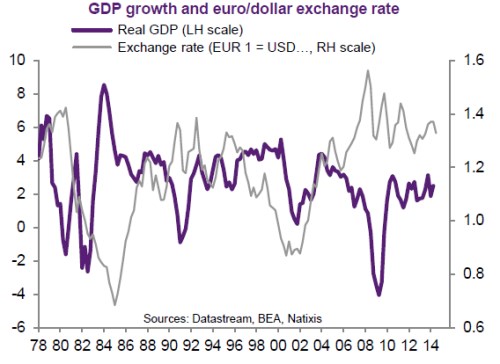

Eurodolar (a jeho aproximace před vytvořením eurozóny) podle následujícího grafu prudce oslabil na počátku osmdesátých let, pak ale korigoval a až do konce let devadesátých se držel na relativně stabilním pásmu. Pak přichází opět znatelné posílení dolaru vrcholící v roce 2001 a 2002. Nové tisíciletí ale přináší jeho oslabení až na úrovně dosud nevídané (1,6). Poté přichází trendové, ovšem ve srovnání s minulostí mírné, posilování:

Jak kurzový vývoj pasuje na americký ekonomický cyklus? Oživení americké ekonomiky v letech 1983 – 84 doprovázelo posilování dolaru. Stejně tomu bylo při oživeních v letech 1992 – 93 a 1996 – 2000. I po roce 2012 dolar posiloval. Jedinou výjimkou z tohoto vzorce chování je období 2002 – 2005.

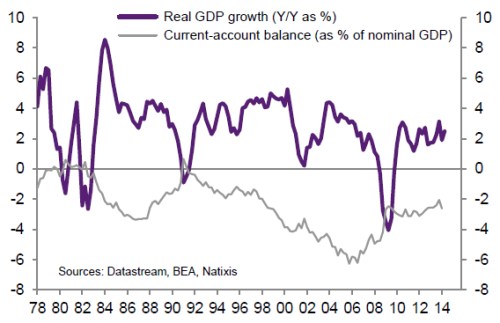

Celkově tedy historie podporuje současný investiční střední proud, který tvrdí, že rozevírající se růstové nůžky mezi eurozónou a USA povedou k posilování dolaru. Přece jen nám ale trochu vrtá hlavou ta anomálie let 2002 – 2005. Co když se nyní většina na trhu mýlí a další měsíce a roky se opět stanou podobnou anomálií. Z možných vysvětlení té historické by mělo být hodně relevantní to, které pracuje s vývojem běžného účtu. Podívejme se na jeho vývoj (opět ve srovnání s růstem US ekonomiky):

Natixis tvrdí, že dolar v letech 2002 – 2005 neposílil i přes ekonomické oživení kvůli tomu, že americký deficit běžného účtu se v té době prudce zhoršoval. To zní rozumně – do USA mohly proudit investiční peníze těšící se větší zisky, ale ven z nich proudilo stále více peněz na zahraniční zboží a služby. Cynik by mohl podotknout, že v té době nabíral na intenzitě obchod „z Číny do USA proudí toxické výrobky, z USA do Číny toxické cenné papíry“. A celková bilance této toxické výměny mohla být taková, že i přes US boom dolar oslaboval. S tímto vysvětlením je jen jeden problém – k prohlubování deficitů docházelo už od roku 1990. I tak bychom ale nyní mohli být asi klidní (co se týče konsenzu o posilování dolaru). V USA probíhá energetický boom, uvažovat můžeme dokonce i o renesanci celého výrobního sektoru. Z této oblasti by tedy sabotáž boomem taženému posílení dolaru přijít neměla.

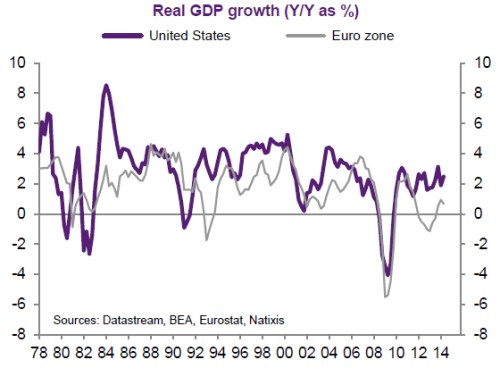

Když už jsme u tématu amerického růstu, dolaru a eura, byla by škoda nepodívat se alespoň krátce na to, jak Spojené státy „tahají“, či vedou Evropu z útlumů. Jejich boom začal o více než rok dříve na počátku 90. let. Podobné to bylo na přelomu tisíciletí. Naděje na to, že současná síla americké ekonomiky se přelije do Evropy, ale při pohledu do historie kazí pokrizový vývoj. Zatímco v roce 2009 se USA a eurozóna v podstatě držely za ruku, jejich cesty se rychle oddělily, pro EZ tím špatným směrem. Bude tomu nyní jinak? Podle mne spíše ne – onen často skloňovaný nový normál, či nový neutrál sebou bohužel asi ponese i nižší „záchranářskou“ schopnost Spojených států směrem k Evropě. Či přesněji řečeno nižší schopnost Evropy být zachráněna.

Jak zde občas uvádím, Spojené státy jsou ohledně krizové a pokrizové ekonomické politiky příkladem toho, že odvážnému štěstí přeje. Hovořím samozřejmě hlavně o monetární politice (a neexistující koordinaci politiky v jádru a na periferii EZ). Žijeme v době sebenaplňujících se proroctví a „jen“ to, jak ECB musí neustále balancovat mezi nutným, proveditelný, přijatelným, obhajitelným, apod. znamená, že nedokáže, co dokázal Fed (pokud ten zvládne i exit). Oživení v USA eurozóně jistě prospěje, ale o nějakém společném boomu, ke kterému USA nakonec dotáhnou i Evropu, bych nehovořil. Budeme rádi, pokud se nám na starém kontinentu podaří pomalu se prokousávat dopředu. To není pesimismus, to je optimismus.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.