Nejsledovanější makroudálostí dnešního dne je bezesporu zasedání americké centrální banky (Fed) a jejího měnového výboru (FOMC), které začne dnes večer v 19:00 SEČ.

Neočekává se, že by mělo dojít ke změně v nastavení úrokových sazeb, které jsou již nyní na technické nule, naopak se předpokládá, že Fed oznámí oficiální ukončení (již třetího) programu kvantitativního uvolňování. Ten by měl, jak již bylo Fedem dříve avizováno, skončit k 31. říjnu, tedy tento pátek. Fed by tak měl omezit nákupy státních dluhopisů ze současných 15 mld. USD/měsíc na nulu. Po ukončení QE3 by mělo následovat přechodné období, ve kterém by Fed držel sazby na nule, avšak již nekupoval státní bondy. Délka tohoto „přechodného“ období se odhaduje na 6M (jak avizovala J. Yellen). Poté by mělo začít postupné zvyšování sazeb a utahování šroubů americké měnové politiky.

Růst sazeb Fedu (očekávaný v 2H15) zásadním způsobem promění makoekonomické podmínky nejen ve Spojených státech. Mimo jiné se ještě více rozevřou měnové nůžky mezi Fedem a ECB, která sazby snižuje a nákupem jednoduchých ABS již de facto evropský program QE zahájila (avšak stále bez nákupu státních dluhopisů). Růst amerických sazeb by mohl pomoci dolaru a dluhopisům, naopak akcioví investoři by se měli mít na pozoru.

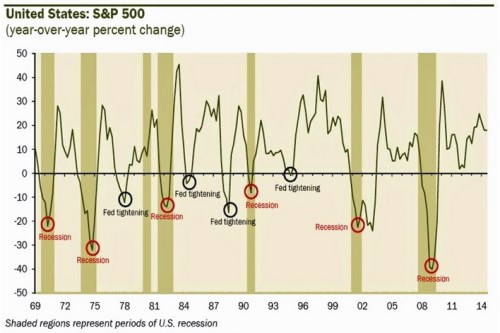

Jak ukazuje následující graf, výrazné propady na indexu S&P 500 byly v minulosti (data od roku 1969) spojeny vždy se dvěma události: i) recesí a ii) utahováním monetární politiky. Recesi mají Spojené státy naštěstí za sebou, první zvýšení úrokových sazeb je teprve čeká (růst sazeb obecně znevýhodňuje akcie, protože ceteris paribus klesá jejich atraktivita vůči ostatním aktivům).

Investoři by proto, nejen podle David Rosenberga z investiční společnosti Gluskin Sheff, měli pečlivě sledovat komentář Fedu z dnešního zasedání. Rétorika centrálních bankéřů může naznačit další kroky, zejména načasování prvního úrokového hiku, který je z pohledu (akciových) trhů zásadní.

Zdroj: Bloomberg, Business Insider