V „Deset žhavých akcií na další čtvrtstoletí“ jsme mohli najít tipy na tituly, které by v principu měly těžit z nějakých dlouhodobých trendů v globální ekonomice. Většina z nich je mezi dobře známými a ostře sledovanými tituly a jako takovým jsme se jim zde už také většinou věnovali. Jednou z výjimek je podnikající primárně v oblasti vodního a odpadového hospodářství. Jak vypadá detailnější pohled na akcii a fundament této potenciální sázky na vodu?

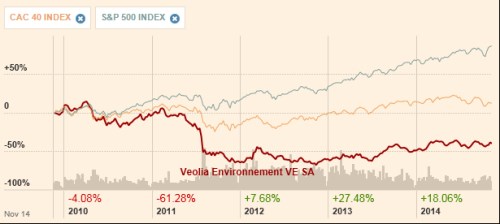

Pohled na výkonnost akcie Veolie ukazuje, že zde nehovoříme o nějakém honění trendů, ale spíše o kontrariánství. Za posledních pět let dovedla firma svým akcionářům prodělat téměř polovinu jejich investice. Klíčový byl zejména propad v roce 2011, od té doby se akcie nevzpamatovala ani přesto, že francouzský trh jako celek přece jen něco přidal. O tom, že by pro Veolii mohl být vzorem trh, který není pod tlakem evropských problémů (SPX), ani nemluvě:

Zdroj: FT

Máme tu tedy kandidáta na neprávem opomíjenou a trestanou akcii - popelku, která ale má potenciál ukázat svou skutečnou krásu? Z následujících grafů je patrné, že v roce 2011 došlo ke znatelnému propadu tržeb, čistý zisk se posunul z kladných stovek milionů eur do záporných. Následující rok se dostal do černých čísel, ovšem jen proto, aby firma v roce 2013 opět generovala ztrátu. Je jasné, že při takové ziskovosti je návratnost kapitálu a investic hluboko pod návratností požadovanou. Jinak řečeno, co se týče ve firmě vázaných peněz, jejich hodnota je ničena, což samozřejmě vyvolává otázky ohledně toho, co se stane s penězi ve firmě nově vázanými – novými investicemi.

Zdroj: FT

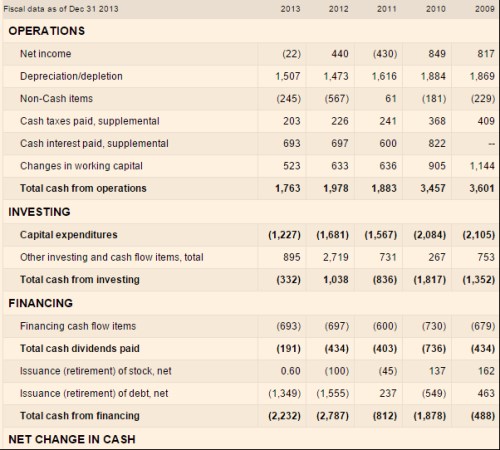

Možná, že na následující tabulku ukazující vývoj toku hotovosti, už hledíme s určitými obavami. Provozní cash flow je ale rozptyluje. I zde v roce 2011 dochází k prudkému poklesu z úrovně vysoko nad 3 miliardami eur, ale je to pokles na necelé 2 miliardy eur. K tvorbě této hotovosti významně přispívá pohyb pracovního kapitálu a je otázka, nakolik jde o udržitelný trend.

Pohled na investice do provozních aktiv rozptyluje i případné obavy z toho, že by firma nebyla schopna pokrýt nutné investice provozním cash flow. Schopna toho je, investice se přitom pohybují zhruba na úrovni odpisů. CF po CapEx dosáhlo v roce 2013 asi 0,5 miliardy eur, rok předtím to bylo asi 0,3 miliardy eur. Firmy k tomu přidává nějaké dezinvestice a je tak v posledních dvou letech schopna poměrně razantně snižovat dluh a vyplácet dividendy. Na jejich výši ale v minulém roce výrazně šáhnula a to způsobem, který investoři rádi nemají. To samé učinila už v roce 2011:

Zdroj: FT

Francouzské desetileté vládní dluhopisy nyní vynáší asi 1,1 %. Pokud přiřadíme francouzskému akciovému trhu rizikovou prémii ve výši 6 %, je riziková prémie Veolie 7,3 %. Její beta totiž dosahuje překvapivě vysokých 1,22 – u podniku veřejných služeb bychom asi čekali mnohem menší číslo – menší citlivost na cyklus. Celková požadovaná návratnost se tedy u této akcie může pohybovat kolem 8,5 %. Současná tržní kapitalizace je na 7,7 miliardách eur a my se můžeme ptát, co za ní stojí. Dejme tomu, že firma je schopna po investicích generovat krátkodobě oněch 500 milionů eur. Toto číslo by pak na ospravedlnění současné kapitalizace muselo dlouhodobě růst o necelá 2 % ročně. Pokud by společnost byla schopna generovat jen 300 milionů eur, implikovaný růst by se vyhoupl na 4,5 %. S ohledem na historii (zisky a provozní CF) to vypadá jako výzva. S ohledem na to, jaký je globální potenciál pro hospodaření s vodou, to zase může vypadat opačně.

Já už jen čtenáři při vážení této investice pomohu poukázáním na to, že firmy má 8,4 miliard eur úročeného dluhu, 4,1 miliardy eur hotovosti, EBITDA 2013 dosáhla asi 5 miliard eur. Poměr čistého dluhu k EBITDA je (byl) tedy dost konzervativní a při hodnocení výhledu firmy tedy nemusíme započítávat obavy ze špatného finančního zdraví firmy. Zbývají „jen“ obavy z nízké návratnosti kapitálu, dlouhodobě klesajícího provozního cash flow a nejistý vývoj CF po investicích. Pokud jsme měli na počátku dnešního příběhu pocit, že voda a s ní spojené podnikání je věc jednoduchá, by nás z tohoto dojmu měla rychle vyvést.

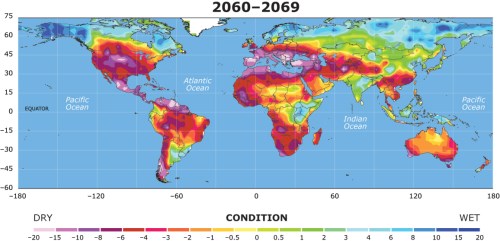

Na závěr se ještě za deštivého listopadového dne podívejme čistě pro zajímavost na to, kde jsou podle ThinkProgress regiony nejvíce ohrožené suchem. Podle uvedené mapy na tom po roce 2060 budeme podobně, jako severní Afrika, či Blízký východ. Nějaká investice do vody by se tedy pravděpodobně hodila, ale možná by to nemělo být na úrovni jedinců a akciového trhu.

Zdroj: ThinkProgress