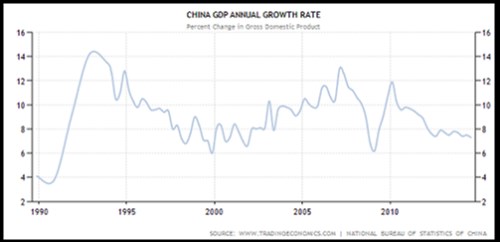

Ceny komodit, poptávka po zboží vyspělých ekonomik a zároveň jeho konkurence, nákupy vládních dluhopisů a dalších investičních aktiv vyspělých trhů, měnové potyčky, export deflace, atd. Důvodů pro sledování vývoje v Číně bychom našli bezpočet a platí to hlavně o jejím růstu. V úterý příštího týdne se dozvíme, jak rychle tato ekonomika rostla v posledním čtvrtletí minulého roku, čeká se 7,2 % (předchozí čtvrtletí 7,3 %). Jak ukazuje graf, od počátku devadesátých let prochází tato země druhou fází klesajícího tempa růstu a je téměř jisté, že tentokrát je to skutečně jinak. To znamená, že dříve vyzkoušené životabudiče už použít nelze (bez toho, aby se nakonec napáchalo více škody než užitku):

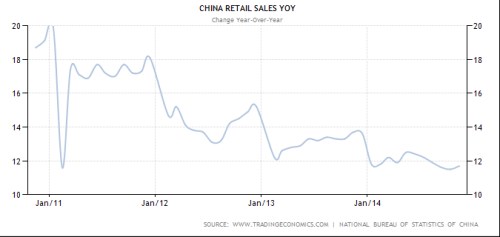

Každá „pozitivní“ zpráva týkající se čínského růstu tedy musí být brána opatrně. Hodně totiž záleží na tom, co ho táhne. Pokud to je přechod na nový model – tedy poptávka domácností, služby, atd., je to „pozitivní – pozitivní“ zpráva. Pokud to je starý model stínovým dluhem financovaných investic, je to spíše „negativní – pozitivní“ zpráva. Nic na tom nemění ani fakt, že kapitálová zásoba na hlavu (stroje, budovy, zařízení ...) je v Číně stále pod průměrem vyspělých ekonomik. Dohánět tuto mezeru totiž jde jen určitým tempem, jinak se budují továrny a města duchů financované stínovými nástroji, které se posléze mění v nástroje černé. Vcítit se do toho, jak moc se přechod na nový model daří, je dost složité. Ale pro názornost – další graf ukazuje vývoj maloobchodních tržeb (nová čísla budou také zveřejněna v úterý)

Čínské akcie si v posledních měsících nevedou špatně. Možná jsem tedy se svým relativním pesimismem zaspal dobu. Možná je ale situace ještě horší a trh reaguje pouze na monetární faktory – třeba růst peněžní nabídky (M1 a M2) krátce předchází růstu cen akcií. Samo o sobě to není nic špatného, problém je to v ekonomice čelící ne zrovna malým nerovnováhám. A takovou ekonomikou Čína je. Ale možná se skutečně mýlím – čínské akcie už sleduji jen ze zájmu a důvodem je hlavně to, že čitelnost celého prostředí klesla pod přijatelné minimum.

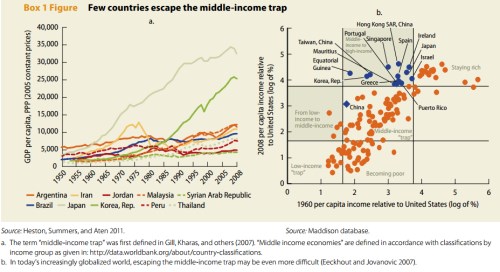

Jak jsem uvedl, popsat vývoj ohledně čínského přechodu na novou rovnováhu není triviální – svou roli hraje měnový kurz, výše (reálných) sazeb, implicitní podpory některým odvětvím, atd. V jádru věci je ale podle mne stále jedna jednoduchá věc: Má komukapitalismus svá omezení, nebo může fungovat i v oblasti, kdy se od průmyslu a masové výroby přesouváme k sofistikovanosti, kreativitě, inovacím, vyšším nákladům práce, atd.? Podle mne nemůže. Dopustím se hraničního zjednodušení, ale pro určitý náznak pravděpodobnosti čínského úspěchu můžeme pohlédnout na následující dva obrázky. Ty popisují to, čemu se někdy říká „past středních příjmů“. A ta zase hovoří o tom, že nějaký model může dobře fungovat do určité doby, pokud ale není změněn, dál se s ním nedostaneme.

Z prvního obrázku je vidět, že z této pasti se podařilo uniknout pouze Japonsku a Jižní Koreji. Řada dalších zemí není schopna (či ochotna?) se z ní vymanit. Druhý obrázek má na ose x příjmy relativně k USA v roce 1960 a na ose y příjmy v roce 2008. Oranžová dráha v podstatě vystihuje země, u kterých platí „tam, kde začaly, tam jsou nyní“ (těm, které začaly na vysokých úrovních to zase tak vadit nemusí). Modré země jsou ty, kterým se podařilo USA dohnat:

Čína bezesporu dokázala velké věci. Při její velikosti ty malé snad (zatím) ani dělat nemůže. Možná, že v tom ale bude ten hlavní problém – ona bude muset namísto obrovských továren a mrakodrapů stále více dělat malé, jemné věci, jako je postupná kultivace společnosti, vlády práva, inovací, podnikatelského prostředí, atd. Jinak svého ekonomického draka nezkrotí. Jak je to těžké, posoudíme velmi dobře sami. A to jsme tu ve srovnání s Čínou všichni sousedé.