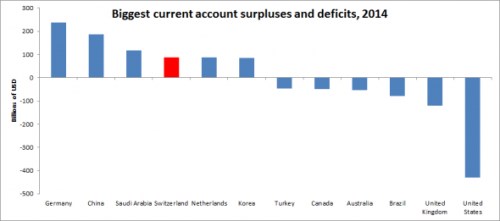

Bylo jasné, že po změně švýcarské kurzové politiky si budou nejvíce stěžovat tamní exportéři. To však neznamená, že tato změna byla chybou. Minimálně by měla přispět k posunu k nové rovnováze švýcarské ekonomiky. Ta totiž nyní příliš závisí na exportech a domácí spotřeba zase hraje příliš malou roli. Jak ukazuje následující graf, švýcarské přebytky běžného účtu jsou mimořádně vysoké. Jsou čtvrté největší na světě, a to se bavíme o zemi, ve které žije pouze 8 milionů obyvatel. Jde tedy o nejmenší zemi mezi těmi, které jsou v grafu zobrazeny. Bezpochyby se tedy bavíme o něčem naprosto výjimečném.

Zdroj: Eurostat, Světová banka

Bilance běžného účtu ukazuje, jak moc obyvatelé dané země spoří relativně k tomu, jak hodně utrácejí. Přebytky znamenají, že lidé posílají kapitál do zahraničí, deficity jsou naopak známkou toho, že domácí úspory nestačí na financování domácí spotřeby a investic. Jinak řečeno, země s přebytky běžného účtu exportují svou ekonomickou slabost tam, kde ji mohou absorbovat tak, že zvýší své dluhy. Po nějaký čas to může fungovat, ale vždy jde o nebezpečný jev. Dluhy totiž mají svůj limit, a pokud je překročen, dojde k ohrožení celé ekonomiky.

Normálně není na přebytcích a deficitech běžných účtů nic špatného. Střadatelé jen směřují své úspory tam, kde je návratnost nejvyšší. Ve světě zaplaveném dluhy ale dochází k tomu, že země s přebytky si uzurpují poptávku odjinud bez toho, aby samy něco obětovaly k zachování globálního růstu. Často k tomu dochází s cílem zachovat zaměstnanost a nástrojem jsou různé kroky, které omezují spotřebu, zavádějí finanční represi a manipulují s kurzem. Švýcarsko až do změny kurzové politiky manipulovalo se svým kurzem. Nastavilo umělý limit, a ten udržovalo pomocí neomezených nákupů eurových aktiv.

Švýcarská centrální banka vždy popírala, že by sledovala merkantilistickou politiku. Tvrdila, že Švýcarsko je obětí přílivu kapitálu, za kterým stojí panika a obavy z kolapsu společné evropské měny, pádů bank a defaultů. SNB se pouze snažila o zmírnění tlaku, který neměla pod svou kontrolou, a kdyby tento tlak opadl, její snaha by skončila. Takové tvrzení má ale své vady na kráse. Posilování franku sice bylo odrazem krize v eurozóně, Švýcarsko ale mohlo posílení své měny využít k tomu, aby ve své ekonomice dosáhlo nové rovnováhy. Je těžké souhlasit s tím, co tvrdí SNB: „Masivní přebytky jsou dány strukturálními faktory, které nezávisejí na měnovém kurzu.“ Možná se najde segment, kde tomu tak je. Nicméně je těžké uvěřit, že se to týká přebytků ve všech segmentech zboží, služeb a investic.

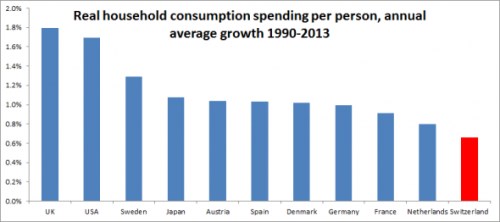

Švýcarská politika se odráží i na tom, že švýcarské domácnosti čelí nejmenšímu růstu životního standardu mezi vyspělými ekonomikami. Dokládá to následující graf, který porovnává růst reálné spotřeby domácností v letech 1990–2013:

Zdroj: Eurostat, Světová banka

Silnější frank by představoval ideální řešení. Švýcarský spotřebitel by už nemusel tolik spořit, protože jeho měna by nebyla tak podhodnocená. Většina výdajů by pravděpodobně šla na domácí zboží, importy by ale vzrostly také. Sousední země by se tak těšily růstu poptávky po exportech. Zní to podobně jako návrhy na reformy v Číně, a není to náhoda. Švýcarsko se totiž v mnoha ohledech této zemi podobá.

Japonské přebytky běžného účtu se nafukovaly a pak klesly. Dokonce i Čína tímto obratem prošla a brzy pravděpodobně zmizí přebytky zemí těžících ropu. Zbývá Německo, Nizozemí a Švýcarsko. Jde o země, které do sebe dál natahují globální poptávku na úkor jiných. Německo a Nizozemí jsou členy eurozóny a mají tak omezený prostor pro manévrování. Ovšem i zde by pomohlo snížení daní a vyšší vládní výdaje (obě země začaly vykazovat přebytky v době, kdy zavedly euro). Švýcarsko má ale nezávislou monetární politiku. Ještě nedávno ji zneužívalo, ale poslední kroky mohou přispět k tomu, aby se dostavila tolik potřebná změna rovnováhy. Švýcarské domácnosti by měly mít radost.

Autorem je Matthew C. Klein.

Zdroj: FTAlphaville