Společnost je v současné době největší firmou světa z hlediska tržní kapitalizace ve výši zhruba 750 mld. USD. V minulých letech její cena akcie silně rostla v reakci na hospodaření firmy, které se výrazně zlepšilo zejména v návaznosti na prodej různých verzí mobilního telefonu iPhone, který není třeba představovat.

Investory však zajímá zejména budoucnost, jelikož minulost je daná a nelze ji změnit. Mohu si proto klást otázku, zda akcie firmy budou pokračovat v růstu, když přece za posledních 1, 5 a 10 let vzrostly o 68 %, 299 % resp. 2162 % (stav k 9. březnu 2015). Samozřejmě mohou, ale bude to primárně závislé na vývoji zisku společnosti. V dlouhodobém horizontu totiž zjednodušeně platí, že cena akcie (P) kopíruje vývoj zisku na akcii (EPS) při podmínce konstantního poměru P/E. A nejsou náhodou akcie firmy po tak silném růstu předražené? Když použijeme srovnání z hlediska násobku P/E, tak to tak nevypadá. Na bázi fiskálního roku 2015 se obchoduje při násobku 14,8, kdežto u indexu S&P 500 je to 17,5.

Společnost však neporoste do nekonečna. V základní učebnici podnikové ekonomie se vyskytuje termín „životní cyklus firmy“, který popisuje vývoj firmy a její velikost v průběhu času. Existují čtyři fáze: založení, růst, zralost a pokles (příp. zánik). Nemá smysl detailně popisovat jednotlivé fáze, samotný název fáze je dostatečně vypovídající. Určitě můžeme říci, že společnost je stále ve fázi růstu. Fáze zralosti však může být vzdálena v horizontu několika let.

Když se zevrubně podíváme na finanční výkazy společnosti, pak zjistíme, že její hospodaření je silně závislé na jediném výrobku (rizikový faktor), kterým je smartphone iPhone. Ten tvoří více než polovinu celkových tržeb (56 % ve fiskálním roce 2014). Jeho prodeje stále rostou s tím, jak roste trh smartphone telefonů, které představují vyšší evoluční stupeň mobilních telefonů. Tento produkt by tedy měl být klíčový pro budoucí vývoj ceny akcie.

Ostatní produkty vykazují smíšené trendy prodejů. Tablety iPad, jako druhá největší kategorie tržeb (17 %), už začaly vykazovat pokles prodaných kusů a trh již může být nasycen. Produkty Macintosh (13 % tržeb) si drží mírně rostoucí trend, který by mohl i nadále pokračovat. To stejné by mohlo platit i pro kategorii poskytovaných služeb (10 % tržeb). Je ještě zajímavé zmínit hudební přehrávač iPod (pouze 1 % tržeb), jehož prodeje již několik let dramaticky klesají, a nelze vyloučit, že by se mohl přestat vyrábět, když je pro uživatele pohodlnější využít přehrávač integrovaný přímo do telefonu. V roce 2006 přitom iPod představoval 40 % tržeb. Tento podíl klesl nejen následkem dramatického růstu ostatních tržeb, ale rovněž i následkem poklesu počtu prodaných kusů (vrchol byl v roce 2008: 55 mil. ks oproti 14 mil. ks v roce 2014).

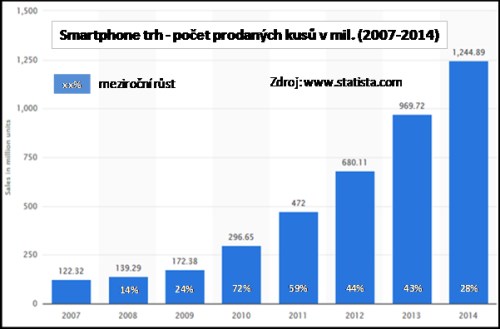

Segment smartphone telefonů by měl v nejbližších letech čekat další růst, s tím jak budou lidé pokračovat v nahrazování klasických mobilních telefonů. Nebude to však trvat dlouho a penetrace smartphonů dosáhne svého stropu a bude docházet pouze k náhradě starších přístrojů za nové. Růst populace by měl mít nepatrný vliv. Podle webového portálu statista.com by se penetrace smartphone telefonů v rámci světové populace měla zvýšit z 19,8 % v roce 2013 (v USA a západní Evropě to bylo 62 % resp. 66 %) na 34 % v roce 2017. To by znamenalo nárůst vlastnictví mezi lidmi o více než 70 % během čtyř let. V roce 2014 se celosvětově prodalo přes 1,2 mld. smartphonů (meziročně +28 %), což bylo 10krát více než o 7 let předtím.

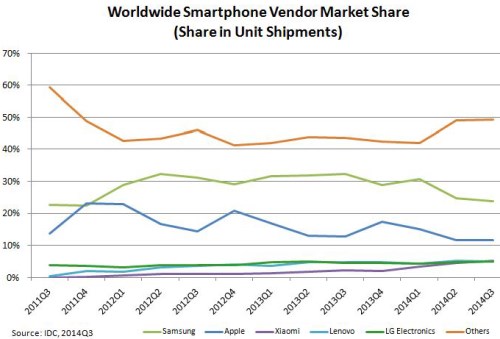

Důležitým faktorem bude také tržní podíl ve smartphone segmentu, který by měl v případě Applu spíše klesat, protože společnost bude čelit stále intenzivnější konkurenci ze strany levnějších přístrojů. Přestože pro hovoří silná (až výjimečná) loajalita zákazníků k této značce, tak v pokračující penetraci smartphonů by měla hrát hlavní roli spíše cena, než příslušnost ke značce. Penetrace bude totiž globálně postupovat směrem k populaci, která má nižší než průměrný příjem (o rozvíjejících se ekonomikách to platí dvojnásob), a u ní je vyšší citlivost na cenu pochopitelná. Tuhle domněnku ilustruje následující graf, dle kterého vykazoval tržní podíl Applu v posledních třech letech klesající trend (tmavě modrá křivka).

Nižší tržní podíl společnosti bude znamenat, že její počet prodaných kusů poroste pomaleji než v případě celého smartphone trhu. Když se pokusí s tímto trendem bojovat, pak jedině nižší cenou, která povede k nižší marži a tím pádem i nižší ziskovosti. Taková strategie však není pro firmu typická, neboť je známá spíše orientací na kvalitu svých produktů, se kterými je často spojena vyšší cena než u výrobků konkurence.

Při velkém zjednodušení z výše uvedeného plyne, že hospodaření firmy by se mohlo v příštích několika málo letech dále zlepšit zejména na základě růstu trhu smartphone telefonů, což může být částečně tlumeno klesajícím tržním podílem firmy na trhu, případně nižší produktovou marží. Až bude trh smartphonů nasycený, pak se firma ocitne blízko fáze zralosti, a bude hodně záležet na schopnostech managementu firmy, zda dokáže s nepříznivými trendy bojovat či vymyslet nové a hlavně marketingově úspěšné produkty. V této fázi se plně projeví poznatek z darwinistické evoluční teorie, že přežívá pouze organismus, který se dokáže nejlépe přizpůsobit vnějším podmínkám.

Pokud to společnost nezvládne, pak může v krajním případě i zaniknout (firma již jednou byla blízko bankrotu – viz poznámka na konci textu), případně ji může čekat osud finské , která byla svého času největším prodejcem mobilních telefonů na světě, ale pak se nedokázala účinně přizpůsobit změnám na trhu, zejména nástupu smartphonů.

Zajímavostí je, že společnost má nyní 179 mld. USD (téměř 70 % aktiv) ve formě hotovosti nebo obchodovatelných cenných papírů, které by mohla využít pro akvizice i mimo svůj obor. Je to skutečně ohromná částka. Pro představu takovou hodnotu má tržní kapitalizace 20. největší společnosti v indexu S&P 500, příp. jde o více než padesátinásobek tržní kapitalizace společnosti .

Pokud firma zvolí cestu akvizic, tak se může stát, že za dvacet let si lidé její logo spojí s jiným typem produktů než nyní. Je možné, že se z firmy postupně stane velký konglomerát, který bude nabízet široké portfolio vzájemně nesouvisejících výrobků a služeb. Jinou možností je, že se přebytečná hotovost využije pro nákup vlastních akcií nebo výplatu dividendy.

Jak celý příběh dopadne, se dozvíme až za nějaký čas. Co lze dnes s jistotou říci je, že firmu určitě čeká tvrdý boj o zachování současné pozice.

Pozn.: Společnost byla založena v roce 1976 v americké Kalifornii a původně se specializovala na výrobu a prodej osobních počítačů. V roce 2007 se společnost přejmenovala na Inc. (původně Computer Inc.), čímž potvrdila svou stále větší orientaci na spotřební elektroniku. Na burze se s jejími akciemi začalo obchodovat v prosinci 1980.

Jedním ze zakladatelů byl nyní již zesnulý Steve Jobs, který společnost v roce 1985 opustil kvůli neshodám v managementu, aby se do ní v roce 1996 vrátil v roli poradce. V roce 1997 byl jmenován výkonným ředitelem společnosti a pomohl jí s restrukturalizací. Tehdy měla firma ztrátové hospodaření, cena akcie padala, a kdyby společnost zbankrotovala, tak by se tomu nikdo moc nedivil. O deset let později uvedl na trh první iPhone, jehož prodej se následně pozitivním způsobem podepsal na výrazném zlepšení hospodaření.

Společnost je momentálně druhou největší IT firmou světa z hlediska tržeb (po jihokorejském Samsungu) a třetím největším výrobcem mobilních telefonů. Podle žebříčku největších globálních značek sestavený společností Interbrand je nejdražší značkou světa (s hodnotou 119 mld. USD).

Váha společnosti v indexu S&P 500 nyní přesahuje více než 4 %. Říká se, že pokud se v historii stalo, že velikost nějaké společnosti přesáhla tuto hranici, pak to znamenalo, že byla blízko svého vrcholu. Jako poslední příklad se uvádí společnost .

Patrick Vyroubal

Pozice: portfolio manažer

Patrick Vyroubal má více než 10 let zkušeností v oblasti finančního sektoru. V minulosti pracoval v útvaru exportního a strukturovaného financování ČSOB, dále pak jako akciový analytik ve společnostech Atlantik finanční trhy a ČSOB Asset Management. V současnosti má na starosti správu akciových fondů zaměřených na vyspělé trhy (USA, Evropa, Japonsko) a také ČR. Je absolventem Vysoké školy ekonomické v Praze (Fakulta mezinárodních vztahů) a držitelem certifikátu CFA (certifikovaný finanční analytik).

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE