V poslední době se více hovoří o bublinovém potenciálu na trhu Nasdaq , příčinou je hlavně to, že index se dostal na nový hodnotový rekord. Jak poukazuje třeba Barry Ritholtz, trvalo mu to mnohem déle, než jiným americkým indexům (viz Vrátil už Nasdaq „nakradenou“ budoucnost?), podle mne je z čistě investičního hlediska nejdůležitější to, za kolik se index obchoduje – jaké jsou valuace. Je to podobné, jako kdybychom chtěli srovnávat ceny dnešních aut s cenami aut z roku 2000 – do značné míry je to srovnání jablek s hruškami a u akcií je to podobně. Zisky firem jsou totiž dnes úplně jinde a prosté porovnání výše indexu je tak většinou zavádějící.

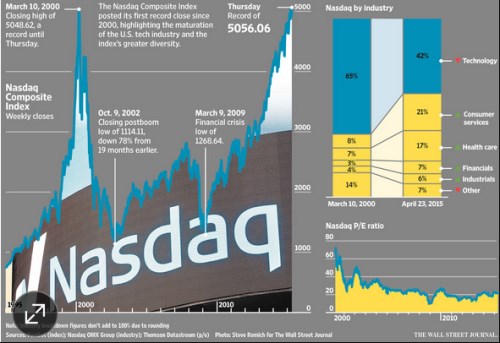

Pokud nějaký index trhá nové rekordy, může to být díky tomu, že prudce vzrostl poměr cen a zisků. Nebo se tento poměr drží dole, ale vzrostly zisky. Kvalitativně jde o dvě hodně rozdílné věci, na které často sedí ono rčení o holubovi na střeše a vrabcích v hrsti. Následující trojka grafů ukazuje samotný Nasdaq , jeho sektorové složení v roce 2000 a 2015 a hlavně onu valuaci – tedy vývoj PE.

Nasdaq se tedy nedávno dostal na nové rekordy, pohled na poslední graf z uvedené trojice ale ukazuje, že je to kvalitativně úplně jiný rekord. Zatímco na přelomu tisíciletí se PE tohoto trhu pohybovalo nad 60, nyní je něco nad 20 a i relativně hrubé měřítko druhého grafu stačí na konstatování, že se nyní nepohybujeme v nějakém do očí bijícím excesu. Druhý graf pak ukazuje, že na současném Nasdaqu mají technologie výrazně nižší váhu než v roce 2000, na váze naopak získala zdravotní péče a spotřebitelské služby. Na jednu stranu to pomáhá vysvětlit onen pohyb PE, na stranu druhou je stále těžší zadefinovat, co je vlastně technologické firma – podle mne je takovou firmou například i .

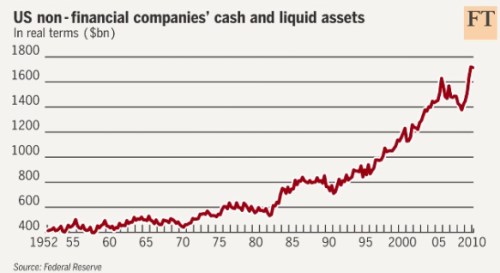

V souvislosti s valuacemi (nejen i Nasdaqu) bych dnes rád poukázal na poměrně málo zmiňovaný, ale dost důležitý faktor. Jeho princip můžeme nejlépe demonstrovat na jednoduchém příkladu: Vezměme dvě firmy se stejnými zisky a dividendami a stejným rizikem i výhledem. Ty nastaví jejich PE na hodnotu 10. Jedna firma ale má pouze hotovost potřebnou k jejímu provozu, druhá ale má obrovskou hromadu hotovosti (či nějaké jiné hodnotné aktivum v rozvaze). U té druhé by cena jejích akcií a tedy i její PE mělo odrážet i tuto hodnotu a PE by mělo být vyšší, než u první firmy – pokud je také 10, trh ji neoceňuje „férově“. Následující graf ukazuje, jak se dlouhodobě vyvíjela zásoba hotovosti u nefinančních US korporací:

Pointa je jasná – pokud srovnáváme současné PE na amerických trzích s nějakým dlouhodobým průměrem, měli bychom brát do úvahy i to, že firmy mají dnes v rozvaze obrovskou zásobu hotovosti, ceteris paribus. Jinak řečeno, pokud se dnešní PE pohybuje blízko nějakého dlouhodobého průměru, efektivně to znamená, že „provozní“ PE je pod tímto průměrem, protože „celkové“ PE v sobě zahrnuje i hodnotu této mimořádně vysoké hotovosti. Ta je například ve srovnání s rokem 2000 o 40 % výše.

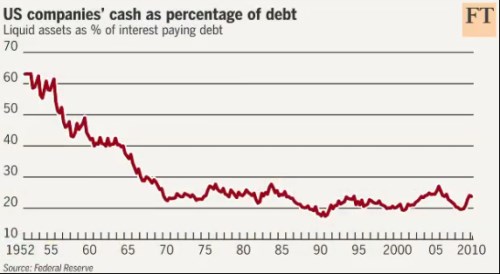

Zmíněná poznámka by sama o sobě byla „býčí“, protože současné násobky se samy o sobě zdají být našponované (hovořím zejména o indexu SP 500) - pokud vezmeme v úvahu hotovost, našponovanost trochu polevuje. V předchozím odstavci jsem ale cíleně použil ono magické, ceteris paribus. Důvod je rychle patrný z dalšího obrázku, který ukazuje poměr hotovosti k dluhu. Proč je tento poměr důležitý?

Dejme tomu, že by se výše zmiňované společnosti nelišily jen výší hotovosti, ale ta druhá by hotovost zvýšila pouze tím, že by si více půjčila. Dáme – li stranou rozdíly v sazbách na levé a pravé straně rozvahy, v čistém vyjádření to nemůže hodnotu jejího vlastního jmění změnit. A jak ukazuje poslední graf, tato „čistá“ hotovost (respektive poměr hotovosti na dluhu) už ve srovnání s rokem 2000 tolik neroste:

Za pozornost stojí i relativní stabilita poměru hotovosti k dluhu po roce 1970, i to, jak moc hotovosti relativně k dluhu (jak moc konzervativní) byly firmy před rokem 1970. Závěr je každopádně takový, že pokud vezmeme v úvahu pouze hotovost, dnešní PE nejsou tak našponovaná, jak by se na první pohled zdálo. Z hlediska historických srovnání je ale relevantní spíše ona „čistá“ hotovost a ta daleko od historických norem není.

Mimochodem uvedené dva grafy říkají, že nefinanční firmy dlouhodobě navyšují svou finanční páku, ale jen proto, aby držely více hotovosti. Takže z nich jsou buď částečné investiční fondy, nebo jde v podstatě o sice nezamýšlený, ale stále gigantický korporátní tunel. Ten pracuje pro velké banky (těžící z úrokového diferenciálu a přesunu rizika), popř. pro vládu (je financována „přes“ firmy) a každopádně proti akcionářům. Ale to už je opravdu z jiného soudku.