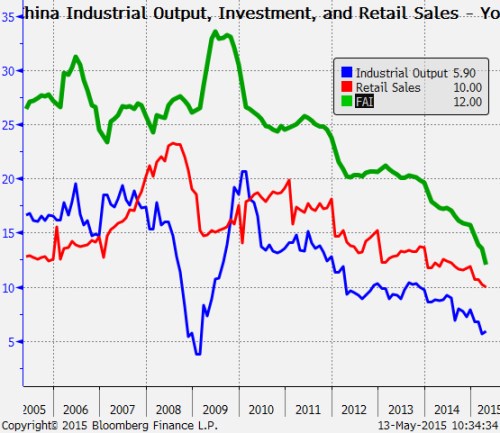

Dnes ráno přišla z Číny smršť makro dat, která však byla horší, než očekávání trhu. Vyšly údaje o průmyslové produkci (v grafu modrá linka), maloobchodních tržbách (červená) a investicích do fixního kapitálu (zelená).

Dubnové maloobchodní tržby se meziročně zvýšily o 10 %, trh čekal 10,4procentní růst po hodnotě 10,2 % z března. Průměrný růst maloobchodu od začátku roku činí 10,4 % a je tak pod 12procentním průměrem za celý loňský rok. To by mohlo signalizovat, že spotřebitelská poptávka mírně slábne společně se zpomalováním čínského HDP.

Za odhady lehce zaostala také průmyslová výroba, jejíž y/y 5,9procentní růst v dubnu byl o jednu desetinu nižší než očekávání. Proti předchozímu měsíci navíc došlo ke zlepšení o pouhého 0,3 p.b., přičemž březnová statistika byla nejhorší za posledních sedm roků.

Slabý růst průmyslové produkce, která tvoří velkou část čínského HDP, přidělává vrásky na čele vládě a také centrální bance, která letos již dvakrát snížila úrokové sazby (naposledy o víkendu), aby podpořila ekonomický růst (v letošním roce naplánovaný na 7 %).

Zveřejněna byla též statistika fixních investic (mimo sektor zemědělství), kde pozorujeme za první čtyři měsíce letošního roku y/y zpomalení tempa růstu z 13,5 % v 1Q15 na 12 % (konsensus 13,5 %). Jedná se o nejpomalejší růst za posledních 15 roků!, což zvyšuje obavy ohledně (střednědobého) hospodářského výhledu v Číně. Nižší investice obecně podvazují ekonomický růst a jsou lakmusovým papírkem (aktuálního) stavu národního hospodářství.

Dnešní data tudíž podporují úvahy o potřebě dalšího vládního stimulu, jak ze strany vlády, tak centrální banky. Samotné trhy předpokládají, že uvolňování na straně měnové politiky bude pokračovat. Navzdory nižším sazbám totiž zůstávají reálné náklady úvěrování stále vysoké a nedávný úrokový cut se do nich promítnul pouze nepatrně. Teprve výraznější snížení sazeb by mohlo situaci změnit a snížit náklady (re)financování silně zadluženým místním vládám a obchodním společnostem a podpořit též investiční aktivitu.

Zdroj: BBG