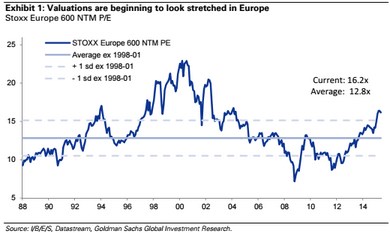

Valuace evropských akcií se nyní podle pohybují více než jednu směrodatnou odchylku nad čtrnáctiletým průměrem. Z tohoto historického pohledu je tak těžké tvrdit, že tyto trhy nejsou se svými cenami příliš vysoko. Jen během technologické bubliny se valuace držely po delší dobu na takto napjatých úrovních – viz graf s průběhem PE indexu Stoxx Europe 600, s průměrem tohoto PE a vyznačenými směrodatnými odchylkami:

Goldman ale k uvedenému dodává: „V Evropě lze podle našeho názoru stále najít dobré příležitosti, protože zisky se budou pohybovat k dřívějšímu standardu a poslední data ukazují, že v této oblasti skutečně přichází obrat (PMI, spotřebitelská důvěra či růst agregátu M1). Marže a návratnost vlastního jmění ROE leží v Evropě stále hluboko pod předchozími maximy a na zlepšování ekonomických podmínek by měly pozitivně reagovat.“

Po dluhové krizi zisky evropských firem v podstatě nerostly, podle současných očekávání by letos měly růst o 5 % a dlouhodobě by tempo růstu mělo dosáhnout dvojciferných hodnot. pak hovoří dokonce o tom, že návratnost evropských akcií by do konce roku 2016 měla dosáhnout 40 %. Ekonomové této banky očekávají, že růst HDP v evropských zemích bude rychlejší, než předpokládá současný konsenzus, a u EPS by měl do konce roku 2016 přijít dvojciferný růst. K tomu by měly akciím pomáhat i zlepšená investiční doporučení od analytiků, slabší euro a sílící ekonomická aktivita.

„Náš scénář, který počítá se 40% návratností akcií, spočívá na třech hlavních faktorech. Prvním z nich je honba za výnosy, kterou podněcuje QE. Druhým je ve světě výjimečný rozdíl mezi výnosy nabízenými na trhu a nákladem financování, který v Evropě nalezneme. A do třetice očekáváme, že dojde ke zlepšení ekonomických podmínek. Rychlejší tempo růstu pak ospravedlňuje honbu za výnosy,“ tvrdí .

Zdroj: FTAlphaville