ECB se připravuje na svůj silně sledovaný event třetího prosince a to zasedání rady ECB, která může rozhodnout o dalším uvolňování měnové politiky v Evropě. Rozhodnutí o sazbách bude známo již v 13:45. Ale případná úprava evropského QE bude oznámena až na tiskové konferenci, kterou tradičně povede Mario Draghi. Tento tah byl víceméně naznačen již několikrát.

Při posledním zasedání bylo jasně naznačeno, proč by měla ECB znovu ještě více stimulovat ekonomiky jednotlivých zemí. Jak vyplývá z opisu projevu Maria Draghiho, existují tři největší obavy bankéřů, které nalévají do žil odvahu k dalšímu monetárnímu uvolňování.

Podle Draghiho dosavadní průběh QE ukázal na to, že ECB má nástroj jak kromě standardních nástrojů stimulovat ekonomiku a dostat ji na požadované úrovně. To není potřeba nadále testovat. Spíše je otázkou zda-li v tak nestabilním prostředí je vůbec možná správná kalibrace a nastavení tohoto nástroje, tak aby zajistil dosažení cílů - tedy návratu inflace k inflačnímu cíli bez velkého zpoždění.

Tři klíčová rizika pro správnou kalibraci jsou podle ECB tato:

Vývoj na rozvíjejících se trzích. Draghi upozornil na vývoj na těchto trzích hlavně v souvislosti s ochabující globální poptávkou zejména z těchto trhů, problém se prohlubuje i vlivem celkové globální nejistoty na finančních trzích. Navíc růst světové ekonomiky má být letos nejslabší od roku 2009.

Druhým rizikem je slabá síla zotavování evropských ekonomik. I ukazatele PMI poukazují na poměrně pomalý a slabý růst evropských hospodářství. Znaky obnovy vidět jsou, ale měly by být rychlejší a silnější.

S tím spojené jsou nízké ceny energií. Nikdy v minulosti od roku 1998 nebyly podmínky pro zotavení tak dobré. Ceny energií a řady dalších komodit jsou nízké. To by mělo přispívat k rychlejšímu průběhu zotavení v kombinaci s monetárními stimuly. Ale neděje se tak zatím.

Třetím rizikem je to, že zotavení je velmi vleklé z historického pohledu. Zažili jsme údajně nejhorší ekonomickou krizi od 30. let 20. století. Průměrné ekonomice trvá od pěti do osmi čtvrtletí, aby se vrátila na předkrizové hodnoty HDP. Americké ekonomice to tentokrát trvalo 14 čtvrtletí, a pokud jsou projekce správné, EMU to bude trvat čtvrtletí 31 - tedy v 1Q16 by měla být ekonomika na úrovních před krizí.

To vše v důsledku velmi hlubokého propadu ve výstupu. Tato mezera mezi potenciálem a reálným výstupem produkuje neblahé efekty na mzdy, které nerostou dostatečně rychle. Což má dopad i na růst inflace k cíli. I po očištění o volatilní položky - tedy i u jádrové inflace jsme stále velmi daleko od cíle. Alespoň jedno pozitivum na jádrové inflaci na říjnových 1,1 % je to, že slouží jako dobrý indikátor, kde nakonec inflace ve střednědobém horizontu skončí.

Nakonec když všechny tyto faktory spojíme, řekl Draghi, tak ECB není schopna říct, zda je proces ekonomického oživení kompletní. Je tedy na ECB, aby bedlivě sledovala vývoj a zjistila, zda-li má růst dostatek sil, aby udržel trajektorii, která v delším horizontu povede k dosažení měnově politických cílů ECB.

Pokud ne, bude to vyžadovat více měnových stimulů, které se ECB nebude vůbec rozmýšlet provést. Pak Draghi oznámil, že na prosincovém aktuálním zasedání bude rada vyhodnocovat sílu a přetrvávání všech faktorů, které zpomalují návrat ke 2 % cíli inflace. Pokud podle něj rada vyhodnotí, že rizika jsou příliš velká pro dosažení cílů, pak ECB použije všech dostupných nástrojů, aby všechny veličiny uvedla do takového stavu, aby bylo dosaženo těchto cílů.

Pak už jen zopakoval co řekl přesně před rokem na stejném místě - pokud se dohodneme, že současná trajektorie oživení není dostatečná k dosažení našich cílů, uděláme, co budeme muset udělat, abychom zvýšili inflaci tak rychle jak jen budeme moci. To je to co se od nás vyžaduje, sledovat náš cíl měnové stability.

Co se čeká?

Podle analytiků Natixis se dá očekávat jak úprava programu nákupu aktiv (APP), tak úprava úrokových sazeb.

V jejich pohledu se dá očekávat, že ECB prodlouží program QE dále než jen do září roku 2016, zároveň zvýší objem měsíčních nákupů aktiv pravděpodobně někam k 80 mld. EUR a rozšíří seznam aktiv, která jsou způsobilá pro nakupování právě v programu APP. Konsensus tržních očekávání je však nastaven na růst o 15 mld. měsíčně tedy na 75 mld. EUR měsíčně. Co by bylo bráno negativně je růst měsíčního objemu, který by byl menší než 15 mld. EUR, to by v závislosti na ostatních nastaveních zejména depozitní úrokové sazby mohlo vést k výprodejům akcií, které dlouhodobě pracují s tezí uvolňování. A pokud by uvolňování bylo slabší než trhy čekají, pak by se na těchto úrovních ocitaly akcie relativně bez důvodu. Následovat by mohl výprodej.

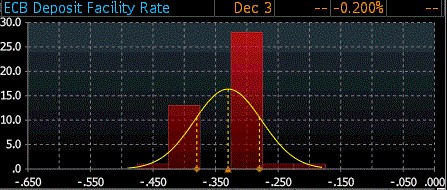

Rozšíření seznamu způsobilých aktiv bude provedeno částečně i formou snížení depozitní sazby, ta by podle Natixis měla klesnout o deset bazických bodů až na -0,3 %. Díky dosavadnímu vývoji jejich výnos spadl pod -0,2 % a tak se snížením zase dostanou do pásma zájmu ECB.

Snížení sazby o deset bodů je minimum, snížení pouze o pět by vůbec nemělo smysl. Deset bodů je velmi pravděpodobných, alespoň euro a úrokové míry již zareagovaly a zabudovaly tato očekávání do cen. I analytická očekávání dalších domů jsou nastavena na pokles o deset bazických bodů. Je jich celkem přes 25 a tvoří tak většinu. Část analytické obce očekává růst ještě vyšší.

Nedá se tak vyloučit, že by snížení této sazby nemohlo přijít ani v silnější podobě o 20 bazických bodů. Tam by asi bylo těžké odhadnout tržní reakci, bylo by to tolik kolik trhy očekávaly, ale trochu více, nikdo by přesně nevěděl co již je v trhu a co ještě ne. Tak by se dala spíše čekat neutrální reakce. Nebo vybírání zisků nabraných z prvotních očekávání uvolnění politiky ECB.

Existuje i šance snížení sazeb o 30 nebo více bazických bodů. To by ovšem v řeči ECB znamenalo silný, agresivní a jasný signál, že ECB je silně odhodlána dosáhnout měnově politických cílů.

Zdroj: Natixis, Bloomberg, Mario Draghi ECB Speech