Domníváme se, že pokud nepřijdou zásadní změny ekonomické politiky zemí OECD, dá se v delším období čekat následující vývoj: Jejich ekonomiky budou růst jen velmi pomalu. Na nabídkové straně se totiž projeví slábnoucí růst produktivity, a to i přes pozitivní vliv digitálních technologií. Na poptávkové straně pak už nebude možné využívat dluhy ke stimulaci poptávky. To platí jak o dluzích soukromého, tak i veřejného sektoru.

Dalším významným trendem bude pokračující nízká inflace. Flexibilita trhu práce se i nadále zvyšuje a zároveň polarizuje. To znamená, že velmi malá část populace bude pracovat na výborně placených pozicích, většina ale bude pracovat na místech mnohem hůře placených, a to zejména ve službách. Jejich pracovní místa budou jen minimálně chráněna a celkově bude docházet k dalšímu posunu příjmů směrem od mezd k ziskům. Vyjednávací síla zaměstnanců se totiž bude nadále snižovat, příjmová nerovnost naopak poroste.

Očekávat můžeme i nadále nízké sazby, a to jak na reálné, tak na nominální úrovni. Monetární politika bude expanzivní, příčinou je popsaný slabý růst a inflace. Tempo růstu cen na finančních trzích bude vyšší než tempo růstu HDP, protože bude pokračovat trend vychýlení příjmů směrem od mezd k ziskům. Budou tedy nadále růst ceny akcií i korporátních dluhopisů. Vedle příjmové nerovnosti se tak bude prohlubovat i nerovnost bohatství. Investoři by tedy měli kupovat akcie a dluhopisy. Zároveň by si ale měli být vědomi rizika spojeného s možnou změnou ekonomické politiky, která by reagovala na sílící rozdíly v příjmech a bohatství ve společnosti.

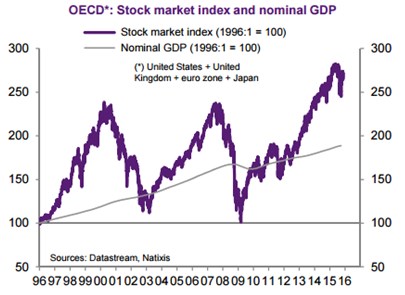

Jak bylo uvedeno, ceny akcií mohou růst rychleji než nominální produkt, protože příjmy budou i nadále vychýleny směrem od mezd ke korporátním ziskům. Historický vývoj popisuje graf, kde je fialově vyznačen vývoj cen akcií v USA, Velké Británii, eurozóně a Japonsku, šedě nominální produkt v těchto zemích. V porovnání s rokem 1996 se nyní produkt nachází o necelých 100 % výše, ale ceny akcií leží výš zhruba o 170 %:

Zdroj: Natixis