Rok 2015 nebyl pro investory do produktů s pevnými výnosy nijak zvlášť příznivý. Výnosy totiž mohlo zhatit až příliš mnoho událostí – šok v souvislosti s německými státními dluhopisy, obavy okolo čínského růstu, neočekávaná revalvace jüanu (čínské renminbi), další pokles cen komodit a záplava negativních zpráv z korporátního světa. Navzdory tomu skončila většina druhů aktiv pro dluhopisy v roce 2015 s výnosy v rozmezí od nuly až po „nízké“, jednociferné – což ale podle ekonomů není v dané situaci vůbec špatný výsledek.

„Z tohoto roku si však budeme nejvíc pamatovat nečinnost americké centrální banky (Fed), která zmrazila výnosy ze státních dluhopisů po celém světě,“ řekl Patrii Online Andrew Wells, Global Chief Investment Officer pro Fixed Income, Fidelity International. Investoři do dluhopisů podle něj znovu zjistili, že centrální banky se stále z opatrnosti při náznaku nejistoty na trhu či v ekonomice dopouštějí omylů. „Rok 2015 byl rokem v pozdní fázi ekonomického cyklu – docházelo k růstu zadlužení společností a nárůstu výskytu tzv. „animal spirits“, kdy pokračoval růst počtu pracovních míst a zvyšovaly se i mzdy – a navzdory tomu, což je podivné, zatím neodstartoval cyklus úrokových sazeb,“ vysvětlil Wells. Tento rok nebyl podle něj vhodný k honbě za výnosy s široce pojatým portfoliem, ale nebyl vhodný ani k využití délky trvání úrokových sazeb.

Důležitým aspektem podle Andrewa Wellse je, že investoři diverzifikovali po celé délce platnosti produktů, a dobře se dařilo úvěrovým produktům, přičemž investoři využívali nepřímé úměry mezi změnami u výnosů státních dluhopisů a cenami realizovaných transakcí, tedy spreadu.

2016: Ojedinělý cyklus začíná

Výhled na rok 2016 podle Andrewa Wellse naznačuje, že pro investice s pevným výnosem, se rýsují tři klíčová témata. „Za prvé - trhy budou dále růst po prvním zvýšení úrokových sazeb a zkouškou projde koncept divergence monetárních politik,“ uvedl Wells. Global CIO pro FX Fidelity International čeká v roce 2016 návrat úvěrových produktů a transakcí typu „carry“, protože úvěry budou tak levné, že jim nepůjde odolat. „A konečně - jedinou obranou v dobách vysoké volatility a nízké likvidity bude diverzifikace zdrojů,“ doplnil Wells.

U státních dluhopisů je výhled na rok 2016 vázán nejen na Fed, ale i na kroky dalších centrálních bank. Lze pozorovat pouze pomalý a stabilní posun k „normalizaci“. „Mají-li trhy pravdu, pak bychom byli svědky nejpozvolněji se zpřísňujících podmínek v rámci cyklu za dobu sledování inflace,“ řekl Wells. Opatrný postup FEDu lze dozajista podle něj ospravedlnit z toho hlediska, že FED nemá zájem kazit ekonomický růst a chce bojovat proti zpomalující inflaci. Odvrácenou stránkou však podle analytiků je, že americká centrální banka nebude disponovat dostatečnou výší rezerv hotovosti na ochranu proti budoucím recesím.

„Výzvou pro tvůrce politik na celém světě je, že se budou muset utkat s mnohem pomalejším růstem ekonomiky a inflace, než na jaký byli zvyklí v předchozích cyklech,“ odhaduje Andrew Wells. Ukazuje se, že mnoho ekonomických modelů, které jim v minulosti dobře sloužily, jsou nyní méně užitečné. „Nízká inflace a pomalejší růst jsou pro centrální banky Achillovými patami, zejména ve spojení s vysoce zadluženými ekonomikami, měnícími se demografickými vzorci a upadajícími zisky v oblasti produktivity,“ upřesnil Andrew Wells.

Pro americkou centrální banku je podle Wellse zásadním problémem skutečnost, že i při dobrých podmínkách na tuzemském trhu je možné, že centrální banky budou mít potíže s tím, aby nabídly vyšší sazby, a to kvůli vnějším vlivům. V důsledku pomalého růstu a vlivu zpomalené inflace by mělo v Japonsku a Eurozóně v roce 2016 dojít k dalšímu stimulu. To může znamenat obnovení vzestupného tlaku na dolar a finanční podmínky v USA, čímž dojde k omezení výhledu na pevně zakotvený cyklus zpřísňování podmínek v USA. Monetární politiky se nakonec mohou v jednotlivých ekonomikách lišit jen do určité míry a je možné, že pro jakýkoliv posun směrem ke standardnějšímu prostředí úrokových sazeb se bude vyžadovat spolupráce centrálních bank po celém světě.

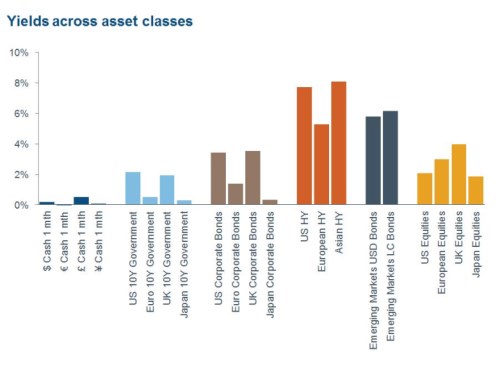

Výnosy napříč třídami aktiv

Zdroj: Fidelity International

Eurozóna: Kvantitativní uvolňování rozvolní úrokové sazby

Podíváme-li se na Eurozónu, nastává podle hodnocení Andrewa Wellse, její „japanifikace“. I když Evropa možná nevykazuje takové korporátní zadlužení a převis investorů, jaký existoval v Japonsku v 90. letech minulého století, problémy v oblasti demografických parametrů a reformy jsou podobně veliké. „Tento sekulární protivítr spojený s nízkou inflací ponechává Evropské centrální bance jen málo manévrovacího prostoru,“ míní Andrew Wells. Podle něj existuje ale stále prostor pro další výpomoc ze strany ECB i v roce 2016, včetně dalších škrtů v oblasti sazeb pro úročení vkladů a prodloužení programu kvantitativního uvolňování až za září 2016.

„To se odrazí ve strategiích centrálních bank v dalších evropských ekonomikách, včetně skandinávských zemí. Je i pravděpodobné, že v Japonsku dojde mezitím k dalšímu stimulu v souvislosti s přetrvávající nízkou inflací a slabými makroekonomickými podmínkami a snahou vlády o podporu investičních výdajů,“ vysvětlil Wells.

Celkově bude v roce 2016 i nadále pokračovat monetární rozvolňování úrokových sazeb a rozšiřování rozvah centrálních bank po celém světě. Toto poskytne silné zajištění pro trhy s dluhopisy. Potenciál pro uvolnění QE je i nadále daleko za horizontem – vůbec se nepředpokládá, že by centrální banky prodávaly svoje státní dluhopisy. A i když má Fed ambici posunout se k standardnějším úrokovým sazbám, může jednat osamoceně jen do určité míry. Pro investory, kteří mají obavy z dodržení doby trvání úrokových sazeb, nebo kteří jsou jen krůček od pevného výnosu, je tato zpráva povzbudivá.

Úvěry budou v roce 2016 extrémně levné

Předpoklad je, že úvěry budou vykazovat v roce 2016 dobré výsledky a ceny realizovaných transakcí budou mírně klesat, protože globální ekonomika bude vstupovat do latentní fáze cyklu. I když se i letos základní parametry úvěrů zhoršily, a to zejména v USA, rozšíření intervalu cen realizovaných transakcí v roce 2015 poskytovalo příležitosti k zisku. Ceny realizovaných transakcí jsou u všech typů aktiv blízko svého tříletého maxima. Tato dobrá nálada panuje v celém spektru úvěrových produktů, přičemž na oživení jsou zralé jak dluhopisy s investičním ratingem, tak i dluhopisy s vysokými výnosy a EMD.

Tento předpoklad podporuje i příznivé prostředí úrokových sazeb a akomodativní centrální banky v čele s ECS a Japonskou centrální bankou (BoJ). Tato konstelace by měla pomoci zachovat příznivé podmínky pro refinancování, vysoké ukazatele úrokového krytí a nízký počet nesplácených úvěrů. Hrozba vyšších sazeb v USA může opět posílit obezřetnost investorů, i když ceny realizovaných transakcí jsou v současnosti mnohem šířeji nastavené, než na jakých úrovních byly při nástupu zpřísňování podmínek v předchozích cyklech – trhy s úvěrovými produkty tedy mají dostatečné rezervy, aby absorbovaly nízký růst úrokových sazeb v USA.

Co se týče oblasti úvěrových produktů, je potěšující sledovat vysoké výnosy z dluhopisů s investičním ratingem na základě absolutních výnosů. V oblasti zadluženosti rozvíjejících se trhů vidíme prostor pro oživení u aktiv v místních měnách. Volatilita na rozvíjejících se trzích FX zůstane pravděpodobně na vysoké úrovni a k oživení může dojít snad až v druhé polovině roku, kdy se investoři chopí atraktivních příležitostí pro transakce typu „carry“ i známek lepší stabilizace a vyrovnávání růstu na rozvíjejících se trzích. Dobře by se mělo dařit i ezoterickým druhům aktiv.

Investice roku 2016? Hybridy

„Jednou z našich „hvězd“ na rok 2016 jsou hybridy – dluhopisy s vlastnostmi akcie, a to díky jejich kombinaci potenciálu v oblasti transakcí typu „carry“ a snižování cen realizovaných transakcí, když se investoři začínají zabývat novým a rostoucím druhem aktiv,“ tvrdí Andres Wells.

Při pohledu na jednotlivé regiony je zjevné, že základní parametry úvěrů v USA oslabily v roce 2015 nejvíce, ačkoliv výraznějšími faktory slabého trhu s úvěry byly spíše obavy emitentů v oblasti energetiky a širší technické parametry na trhu. Ekonomický cyklus v USA v současnosti vstupuje do své pozdní fáze, a proto očekáváme slabší rok, co se týče emisí, a skromnější korporátní restrukturalizace dluhů.

Rok 2015 byl ve skutečnosti podle Wellse pro akcie volatilním rokem. "Přestože pro trh jsou i nadále rizikem fúze a akvizice a výkupy akcií, pocit křehkosti by měl zvířecí pudy z jejich maximální výše v roce 2015 utlumit," uvedl Andrew Wells. Slabé odvětví úvěrů v roce 2015 alespoň podle něj přispělo k prodloužení cyklu.

Na rozdíl od výhledu pro odvětví úvěrů v USA, který výrazně spočívá na podpoře zhodnocování, odvětví úvěrů v Evropě je v lepším postavení díky svému vyváženějšímu poměru hnacích mechanismů, zejména v oblasti vysokých zisků. Další rozvolnění sazeb ze strany ECB ve spojení s lepšími základními parametry úvěrů by mělo přitáhnout investory k danému druhu aktiv. Důležité je, že odvětví úvěrů v Evropě bylo a stále je bezpečným přístavem, protože proti cyklu úvěrových produktů v USA zaostává – a rok 2016 by měl být stejný.

Nejsilnější stránkou úvěrových produktů v roce 2016 však beze sporu je jejich postavení oproti jiným druhům rizikových aktiv, např. akciím. Z historie je jasné, že aktiva jako např. dluhopisy s vysokým výnosem se ukázala jako aktiva užitečná k odstraňování rizik z portfolií s velkým růstem – prostřednictvím dluhopisů s vysokými výnosy mohou investoři kapitalizovat na latentní fázi cyklu, přičemž mohou využít atraktivních podmínek pro transakce typu „carry“ a zároveň být lépe chráněni proti rizikům. V aktuálně probíhajícím cyklu by měla být situace stejná. A i když je složité stanovit časové rozložení ekonomického cyklu, slabý trh v oblasti úvěrů v roce 2015 poskytuje užitečný vstup pro obezřetné investory do vícečetných aktiv v pozdním cyklu.

Nezapomínejte na diverzifikaci

Přesto, že postavení úvěrových produktů v roce 2016 bude pravděpodobně silné, je podle Andrewa Wellse důležité, aby měli investoři při svých taktických rozhodnutích na mysli v první řadě diverzifikaci. Zhodnocování v oblasti úvěrů zaručuje zvýšené příjmy do této oblasti, ale to by mělo být vyjádřeno kombinací jednotlivých aktiv. U dluhopisů s vysokými výnosy, dluhopisů EMD (Emerging Market Debt) i hybridních dluhopisů se podle analytiků Fidelity International očekává, že budou ziskové. "A v oblasti EMD sledujeme přínos i v tom, že se rozšiřuje portfolio, a to i na aktiva v místní měně," doplnil Wells.

"Úrokové sazby na spodní hranici nedávají investorům mnoho jiných možností, než aby k vygenerování výnosů vstupovali do většího rizika," tvrdí Wells. Toto se nemusí týkat pouze majetku v oblasti úvěrových produktů, ale může sem patřit i využití délky trvání sazeb, různých měn a aktivní správy. Konkrétně řečeno lze trvání úrokových sazeb a otevřená rizika amerického dolaru využít k ochraně proti okrajovým situacím, které mají dopad na úvěrové produkty. Aktivní správa zase zavádí do portfolií zcela nové diverzifikovatelné riziko.

V roce 2015 došlo opět ke zdůraznění významu toho, aby v rámci portfolia byla zachována kratší délka trvání, a i když v roce 2016 lze očekávat určitý nárůst výnosů v oblasti státních dluhopisů, domníváme se, že investoři by měli i nadále vyrovnávat úvěrová rizika kratší délkou trvání. Důležité je, aby se investoři nenechali zlákat složením indexů a aby raději kombinovali zdroje trvání za účelem dosažení zisku z jemných odlišností v ekonomických cyklech. Dalším užitečným nástrojem diverzifikace je měna, zejména u těch investorů, u nichž je v domácím prostředí zaveden program QE a kteří vyhledávají výnosy. Kromě výhod v oblasti transakcí typu „carry“ může být užitečným zajištěním proti úvěrovému riziku v extrémních situacích i riziko USD.

Stálý problém je likvidita

A nakonec je podle Andrewa Wellse problémem likvidita, ale proti tomuto problému neexistuje snadná prevence. Investoři tedy musejí změnit nastavení svých očekávání a diverzifikovat rizika napříč různými druhy aktiv na základě jejich vlastností v oblasti likvidity a na základě potřeb v oblasti peněžních toků. Hlavním problémem je, že nejatraktivnější druhy aktiv jsou zároveň i nejméně likvidní. A proto tedy nelze s druhy aktiv, např. s dluhopisy s vysokými výnosy a EMD, zacházet takticky, takže tržní rozhodnutí na základě faktoru beta se nejlépe vyjadřují prostřednictvím likvidnějších aktiv.

Celkově vzato je tento ekonomický a tržní cyklus ojedinělý – došlo k oživení ekonomik, růstu rizikových aktiv, ale další fáze cyklu úrokových sazeb musí teprve začít. A jakmile vstoupí ekonomický cyklus do pozdních fází, očekáváme v roce 2016 v celém odvětví úvěrových produktů vysoké výnosy – tak dobrému zhodnocení se prostě jen stěží odolává, a to zvlášť v situaci, kdy bude podpora ze strany centrálních bank široká.

Andrew Wells, Global CIO, Fixed Income ve Fidelity International - Andrew Wells je Globálním CIO pro Fixed Income ve Fidelity International od roku 2007 a je zodpovědný za investiční proces pro FX produkty (produkty s pevným výnosem) a FX tým. Od roku 2010 je také zodpovědný za řízení Fidelity Solutions, speciálního týmu zaměřeného na tvorbu investičních řešení, taktiku alokace aktiv, výběru strategie či řízení rizik. Od listopadu 2010 je členem globálního provozního výboru Fidelity Int. a od roku 2011 má na starosti i investiční tým pro reality. Andrew Wells pracuje od Fidelity již od roku 1996, nejdříve jako Money Fund Trader a brzy na to se stal portfolio manažerem pro Institutional Cash Fund. V roce 2002 se jako portfolio manažer přesunul do zastoupení Fidelity v Hong Kongu, kde byl odpovědný za široké spektrum FX fondů. Před Fidelity Andrew pracoval jako Assistant Treasurer pro přední britský penzijní fond. Svoji kariéru zahájil v oddělení treasury přední americké petrolejové společnosti.