Během posledních 12 měsíců byla hlavním tahounem cen německých akcií ECB. Podle našich výpočtů byl růst cen akcií dán ze 70 % růstem PE, který odrážel nízké sazby. Vývoj korporátních zisků tak k vyšším cenám akcií přispěl pouze přibližně 30 %. Tento vývoj je velice ojedinělý, protože za posledních dvacet let k němu nikdy jindy nedošlo. ECB pokračuje s nákupy cenných papírů a podle našeho názoru by tak valuace německých akcií měly dále stoupat. Tzv. inflace cen akcií by tedy měla pokračovat.

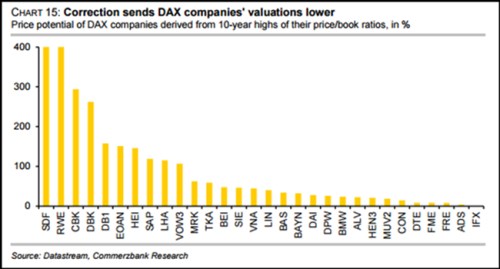

Potenciál k růstu německého trhu ještě zvýšila korekce německého akciového trhu, ke které došlo v předchozích dnech. Ta poslala valuace akcií níže a zvýšil se tak jejich růstový potenciál. Následující graf se jej pokouší kvantifikovat s pomocí poměru tržní ceny akcií a jejich účetní hodnoty (poměr P/BV). Potenciál je konkrétně odvozen ze současné valuace a z valuace maximální dosažené během posledních deseti let. Podle zmíněného měřítka by měl být potenciál zdaleka největší u společností a . Vysoký je ale i u společností , či .

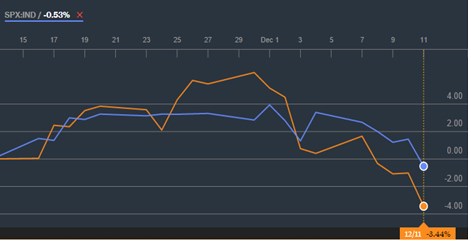

Porovnání současného poměru P/BV s historickými maximy naopak naznačuje, že nejmenší potenciál pro posílení mají akcie společností , , Fresenius či Deutsche Telecom. U nich korekce trhu, která začala na počátku prosince, nevytvořila z hlediska valuačního potenciálu takovou příležitost jako pro dříve zmiňované akcie (pro vývoj indexu DAX a jeho srovnání s indexem S&P 500, viz druhý graf).

Ohledně vývoje v celé německé ekonomice se domníváme, že na ni stále negativně působí utlumený růst na rozvíjejících se trzích. K tomu se přidává slábnoucí efekt měnového kurzu. Sentiment v německém průmyslu se sice v říjnu mírně zlepšil, ale pravděpodobně nejde o obrat v trendu.

Zdroj: , Bloomberg