Je to už déle než rok, co jsme se zde spolu dívali na společnost . Tehdy se mi ona a její akcie líbily. Až do Q1 2015 se hodně líbily i trhu a jejich cena prudce posilovala. Pak ale přišel stejně prudký obrat a po velkém vlnění se akcie nyní nachází téměř tam, kde byla v polovině minulého roku. Šlo o korekci přehnaného optimismu, nebo se na trhu vytvořila příležitost? Srovnání s vývojem celého indexu ukazuje, že akcie je na něj v poslední době poměrně hodně citlivá (beta dosahuje hodnoty 1,18). Nás ale zajímá hlavně fundament.

Zdroj: FT

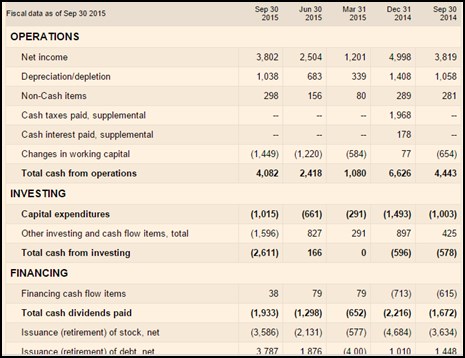

Jak jsem uvedl, jsem zde již představoval, zaměřme se proto zejména na poslední vývoj. Následující tabulka ukazuje vývoj čtvrtletního toku hotovosti. V porovnání s prvními devíti měsíci minulého roku je na tom firma na úrovni provozního toku hotovosti hůře. Nepokořila totiž minulý rok nastavenou hranici na 4,4 miliardách dolarů, generovala jen 4,08 miliard dolarů. CapEx je letos na hodně podobné úrovni (cca 1 miliarda dolarů). Všimněme si přitom, že čistý zisk (první řádek tabulky) je v 9M 2015 zhruba stejný jako v 9M 2014. Další z mnoha důkazů, jak zavádějící může být pouhý pohled na ziskovost. Trh se ale letos asi ošálit nenechal a je možné, že onen propad v provozním toku hotovosti stojí za letošními problémy akcie.

Zdroj: FT

V roce 2014 vydělala firma po CapEx 5,1 miliardu dolarů, v roce 2013 to bylo 4,2 miliardy dolarů, v roce 2012 3,8 miliardy dolarů. Současná kapitalizace dosahuje 90,5 miliardy dolarů. Beta je na úrovni 1,18, takže požadovaná návratnost by se měla pohybovat kolem 8,8 %. Pokud bychom se pokoušeli ospravedlnit současnou kapitalizaci na základě volného toku hotovosti z roku 2014, musel by tento tok dlouhodobě růst asi o 4,8 %. Pokud bychom si za vodítko vzali rok 2013, dlouhodobý růst by musel dosáhnout asi 5,8 %. Jak bylo naznačeno, letos si firma na cash flow minulého roku asi nesáhne, takže relevantnější bude asi ten vyšší „požadovaný“ růst. Otázka je, zda jde o požadavek přehnaný, či je trh naopak ve svém očekávání skeptický.

Bude růst?

3M má velmi široké produktové portfolio, jdoucí od oblasti bezpečnosti, výrobků pro kancelář, přes elektrotechniku, automobilový průmysl, až po zdravotnictví a domácnost. Za hrubé vodítko bychom si tak mohli brát nominální růst globální ekonomiky. OECD ve svých velmi dlouhodobých projekcích počítá s dlouhodobým globálním růstem kolem 3 %. Pokud by jej dokázala plně využít a přidala průměrný roční růst cen o 3 %, je na laťce ve výši 6 %.

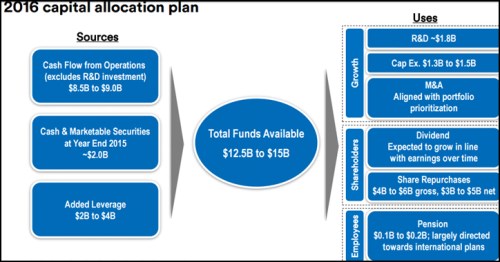

Trhy ale bude asi zajímat hlavně to, jak se bude vyvíjet bližší budoucnost – zda se firma vrátí k růstu toku hotovosti, či zda je rok 2015 jen začátkem dlouhodobějších problémů. Následující schéma okazuje tvorbu a využití firmou generovaných a získaných fondů. Klíčový údaj je, že tok hotovosti z provozu (před investicemi do výzkumu a vývoje) by měl příští rok dosáhnout 8,5 – 9 miliard dolarů. Pokud by investice do R&D dosáhly předpokládaných 1,8 miliard dolarů, tak máme provozní CF na 6,7 – 7,2 miliardách dolarů. Takže minimálně na úrovni roku 2014:

Zdroj: 3M

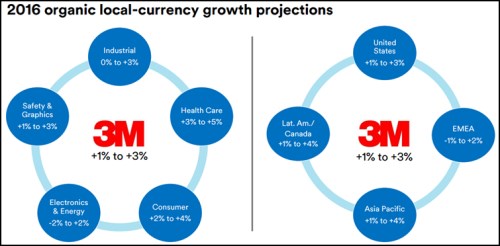

Výše uvedené zní dobře, ale nadšení trochu chladí další obrázek, který okazuje očekávané míry růstu v jednotlivých produktových oblastech a hlavních regionech. Ukazuje totiž na organický růst v rozmezí 1 – 3 % (tedy hluboko pod nominálním růstem globální ekonomiky):

Zdroj: 3M

Jedním z důvodů, proč se zde věnuji této akcii, je to, že jí banka zařadila na seznam doporučovaných titulů pro příští rok. Konkrétní analýzu k dispozici nemám, ale z výše uvedeného je jasné, že jde o fundamentálně silnou firmu, schopnou generovat velký objem volného cash flow. Silná je i rozvaha a bez zajímavosti není ani dividendový výnos ve výši 2,8 % (který není odrazem vysokého rizika, ale nižších očekávaných růstů). Pozitivní je i to, že příští rok by mělo přijít zlepšení v hospodaření a možná to je hlavní důvod, proč se akcie líbí našim kolegům z GS. Na opačné misce vah je ale valuace, respektive výše popsané „růstové“ dilema.