V minulém příspěvku jsem se věnoval „nejlepší akcii za posledních 30 let“. Nyní bych se rád zaměřil na společnost a při uvažování o ní jsem si uvědomil, že by asi mohla být zařazena do skupiny akcií s možnou nálepkou „nejhorší na dalších 30 let“.

Řada čtenářů si jistě vzpomene, že v roce 2014 britské regulační úřady vyšetřovaly kvůli tomu, že se tato společnost dopouštěla „chyb“ v účetnictví. Tyto chyby vedly „překvapivě“ k tomu, že zisky se zdály být znatelně vyšší, než ve skutečnosti byly. Podobné vaření knih je podváděním přímým, ke kterému není po fundamentální stránce mnoho co dodat. se ale řadí ke skupině firem, které podvádí i jinak - nepřímo. I jinak se totiž snaží budit dojem, že je na tom lépe, než ve skutečnosti je. A dělá to už hodně dlouho.

Já na to (ne)mám...

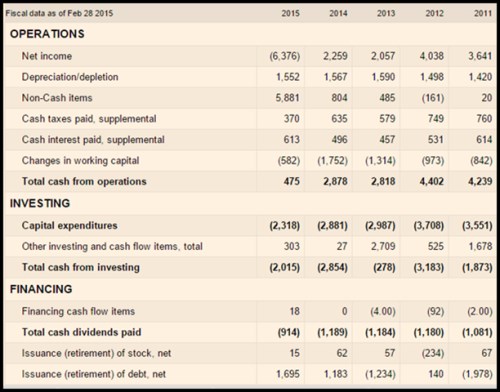

Na jsme se zde spolu dívali už v roce 2014 a už tehdy jsem na upozorňoval na snahu žít nad své poměry. Celá aféra s účetnictvím a dalšími problémy pak celý obrázek už jen dokreslily. Jak totiž vidíme z tabulky, v roce 2013 došlo u Tesca k poměrně znatelnému snížení provozního toku hotovosti z 4,4 na 2,8 miliard liber. Tuto sníženou laťku firma udržela ještě v roce 2014, v roce 2015 už se provozní cash flow propadá na pouhých 475 milionů liber.

Zdroj: FT

Důležité je, že od onoho propadu cash flow roku 2013 jen tak tak pokrývá své provozní investice provozním tokem hotovosti (v roce 2015 už tomu tak ani není). Jinak řečeno, už tři roky firma proinvestuje to, co vydělá (nebo ještě více). Pro akcionáře a věřitele tedy nezbývá vůbec nic. Pokud se ale podíváme na to, kolik vyplácelo akcionářům ve formě dividendy, mohlo by to v nás budit dojem, že vše je fajn. Až do roku 2014 totiž vyplácelo asi 1,2 miliard liber. A v roce 2015 byla dividenda sice snížena, ale stále dosáhla 914 milionů liber.

Tesco tedy svými dividendami už roky předstírá, že se nic moc neděje. Podobné chování si může dovolit firma, která čelí přechodným problémům na trhu, či přechodným problémům vnitřním. Pokud jsou ale problémy dlouhodobé povahy, což je u Tesca mnohem pravděpodobnější, popsaná finanční politika vede jen ke ždímání rozvahy – ke snižování zásoby hotovosti a zvyšování dluhu. Dříve, či později tato aktivita překročí zdravou hranici a pak už vede cesta jen k hluboké restrukturalizaci provozu a financí, či k ještě horšímu výsledku.

Jak je na tom rozvaha Tesca nyní? Ke konci fiskálního roku 2015 mělo asi 12,6 miliard liber úročeného dluhu, čistý dluh dosahoval asi 10 miliard liber. Pokud toto číslo poměříme k EBITDA roku 2014 (měřit jej k roku 2015 nemá smysl), zjistíme, že poměr čistého dluhu k EBITDA dosahuje hodnoty kolem 2,6. Tedy žádný extrém, ale každý další rok dividendy na dluh bude na tomto poměru hodně znát.

Dál směrem k nule?

Z Tesca se nakonec může stát pro akcionáře nic negenerující, ale neustále se při životě udržující perpetum mobile: Co vydělá na provozu zase investuje. Hodnota jeho akcií je pak nula (slovy: nula). Současná kapitalizace ale dosahuje 13,93 miliard liber. Čím jde taková částka ospravedlnit? Zatím se to zdá jako finance fiction, ale v první řadě to je podle mne možnost, že nakonec spolkne někdo jiný. Pokud se pak v úvaze omezíme na takové, jaké nyní je, dojdeme k následujícímu:

Požadovaná návratnost se s betou kolem hodnoty 0,79 může pohybovat na 6,5 %. Kapitalizaci tak ospravedlní například krátkodobé volné cash flow ve výši 555 milionů liber rostoucí dlouhodobě o 2,5 % ročně (s CapExem ve výši 2,3 miliardy liber by tak muselo na provozu v současné době vydělávat asi 2,9 miliardy liber). S nulovým dlouhodobým růstem cash flow by pak muselo hodně rychle začít generovat asi 900 milionů liber volného cash flow.

Jak pravděpodobný je výše popsaný poměrně razantní obrat ve schopnosti generovat volné cash flow? Richard Hyman, analytik maloobchodu v RAH Advisory, poukazuje na to, že řetězce typu Tesca stále ztrácejí podíl na trhu, získává ho naopak Aldi a jemu podobní. Maloobchod je přitom podnikání stojící na velkých prodaných objemech s nízkými maržemi. Klesající podíl na trhu a prodané objemy jsou tak problém zásadní. se snaží na situaci reagovat, ale možná tu hovoříme o firmě, respektive celé části odvětví, jehož doba prostě už skončila.