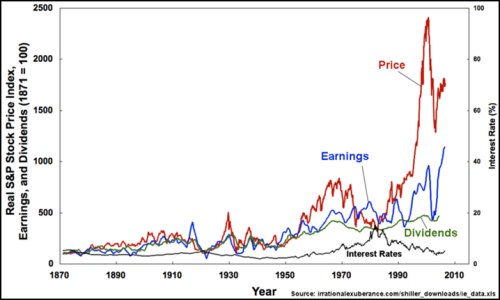

Po padesátých letech se ceny akcií trendově stále více odtrhávají od zisků. To neznamená nic jiného, než se roste PE – investoři byli ochotni platit víc a víc za dané „současné“ zisky. Docházelo k tomu díky nižší a nižší požadované návratnosti a díky optimističtějšímu výhledu do budoucnosti. Přestřelování PE do bublinových hodnot pak lze interpretovat i jako přestřelování náklonnosti k riziku a optimismu do absurdních výšin. V grafu jsou červeně ceny akcií a modře zisky:

Vidíme tedy, že dlouhodobě se ceny od zisků mohou částečně strukturálně odchylovat, ovšem odpoutat se od nich úplně nemohou. Konec konců, pokud by se tak stalo (když se tak občas stane), trh se mění na kasino, ve kterém „investoři“ pouze hádají to, co si myslí ostatní. Pointou tohoto úvodu je ale hlavně to, že „zisky firem jsou až na prvním místě“. V jaké situaci jsme v této oblasti v USA nyní?

V nejlepším případě škobrtnutí, v nejhorším recese

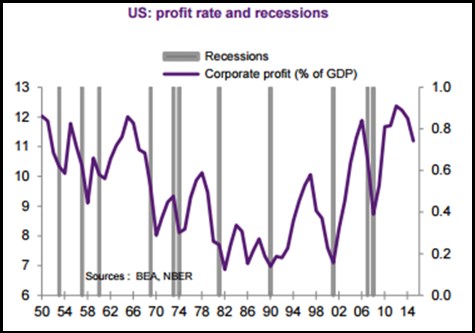

Rychlé shrnutí pokrizového ziskového příběhu je následující: Utlumené oživení, utlumený trh práce a globální vývoj umožnily americkým (a nejen jim) společnostem zvyšovat marže nákladovými úsporami. Docházelo tak i přes útlum k neobvyklému růstu zisků a podílu zisků na HDP. I když tento trend trval mnohem déle než se řada lidí (včetně mě) domnívala, jednou skončit musel. V současné době se tak sice pohybujeme na stále vysokých úrovních, ale trend poklesu podílu zisků na HDP je už jasně patrný (fialově v následujícím grafu). Dokonce tak patrný, že se objevují i obavy z recese - podobné obraty jí totiž poměrně spolehlivě indikují:

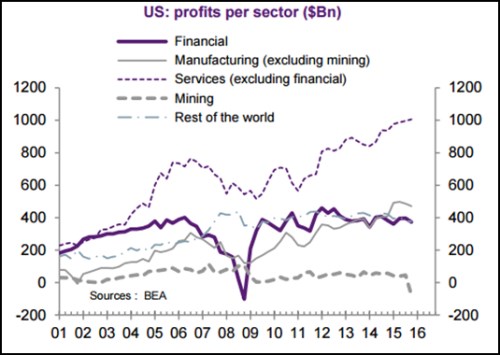

Ohledně recese to nyní naštěstí spíše vypadá, že „tentokrát to bude jinak“ (i když vím, jak nebezpečné toto tvrzení je). Zůstaňme ale hlavně u zisků: Pokud se od relativních a agregovaných čísel přesuneme k číslům odvětvovým a absolutním, objeví se obrázek v následujícím grafu. Z něj je zřejmé, že ani zdaleka nedochází k nějakému ucelenému posunu, ale naopak probíhá pestrý příběh. Extrémem jsou v něm prudce klesající zisky v těžbě (přerušovaná šedá) a naopak relativně rychle rostoucí zisky ve službách (mimo finanční sektor, jehož zisky stagnují/klesají):

Dávat stranou zisky v těžbě a tvrdit, že vše je ve skutečnosti růžové, je ošemetné. Můžeme sice tvrdit, že jde o specifický sektor, na který doléhají nízké ceny ropy. Jenže ono je vždy něco specifického a navíc nízké ceny ropy ovlivňují i řadu jiných sektorů a to zase pozitivně. Nakonec bychom tak museli dát stranou vše.

Největším zklamáním je podle mne právě to, že jak málo (či vůbec) se zvýšilo tempo růstu zisků v sektorech mimo energetiku. Tedy jak málo nízké ceny ropy nakoply zbytek korporátního sektoru. Z hlediska výhledu můžeme být optimisty v tom smyslu, že energetika má snad nejhorší za sebou a zbytek bude dál balancovat kolem stagnace. Mojí teze, že „to nejhorší máme po propadech z počátku roku snad za sebou, ale to nejlepší z pokrizových býčích let určitě také“, se tedy držím dál.