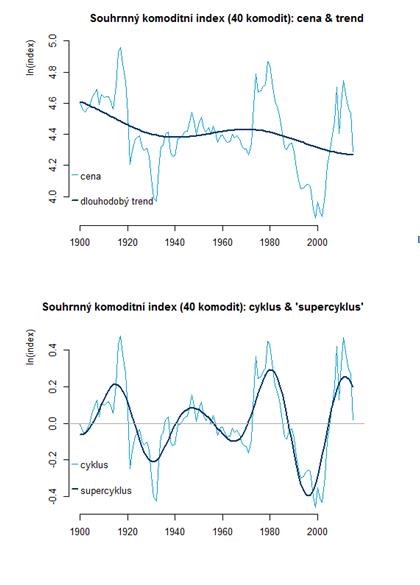

Komoditní trhy obecně a trh s ropou speciálně prochází v poslední době velmi bouřlivým obdobím. Souhrnný komoditní index, který sleduje reálné ceny hlavních 40 komodit, se od roku 2011 propadl o více než čtvrtinu. Je pravděpodobné, že zhruba v tomto roce dosáhl svého vrcholu jeden z komoditních „supercyklů“.„Supercyklus“ sice postrádá formální teoretickou definici, ale jde o střednědobý empiricky pozorovaný jev kolísání cen komodit kolem jejich dlouhodobého trendu (viz graf).

Rozklad souhrnného komoditního indexu na dlouhodobý trend a „supercyklus“

Poznámka: Grafy zobrazují následující informace: souhrnný index reálných cen 40 komodit je nejprve zlogaritmován (světle modrá čára v horním grafu) a následně je proložen dlouhodobým trendem (tmavě modrá čára v horním grafu).

Rozdíl mezi cenou a dlouhodobým trendem se nazývá cyklus a je zobrazen světle modrou čárou ve spodním grafu. Tímto cyklem je následně proložen „supercyklus“ (tmavě modrá čára).

Zdroj: D. S. Jacks, ČSOB

Co může být příčinou komoditních „supercyklů“? Z ekonomického pohledu jsou fáze růstu zpravidla spojeny s obdobími rychlé hospodářské expanze. Ta je spojena s rychle rostoucí poptávkou po komoditách, která v krátkodobém horizontu naráží na nedostatečnou produkci. Důsledkem jsou rostoucí ceny, které následně vybízí k omezení spotřeby a zvýšení produkce, jež se na trhu potkává s náhle nedostačující poptávkou.

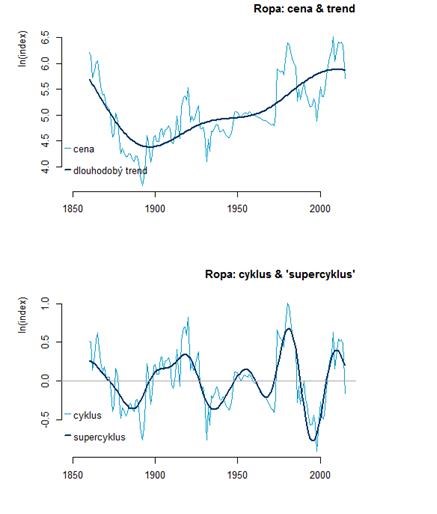

Konkrétněji lze tuto situaci ilustrovat na vývoji cen ropy (viz graf).

Ropná embarga ze 70. let minulého století výrazně zvýšila globální ceny ropy. Nová naleziště, která se objevila v 70. a 80. letech (například Norsko či severomořská ropa obecně) zvýšila produkci a vysoké ceny naopak omezovaly spotřebu. Následoval kolaps cen ropy v roce 1985 a omezování investic do nové produkce. „Trendový“ pokles reálných cen ropy trval vlastně až do roku 1999. Tehdy však startoval rychlý hospodářský růst v Číně (a obecně v zemích BRIC), který se projevil i enormním poptávkovým tlakem na ceny ropy (a ceny komodit obecně). Následovalo období vysokých cen ropy (s rekordem kolem 150 USD/barel v létě 2008), které spustily či urychlily „břidlicovou revoluci“ v USA. Rychle rostoucí produkce ropy následně začala narážet na zpomalující poptávku a následoval propad cen ropy v roce 2014.

Rozklad reálné ceny ropy na dlouhodobý trend a supercyklus

Zdroj: D. S. Jacks, ČSOB

Faktory, které budou ovlivňovat ceny ropy v delším období

S tímto „příběhem“ je kompatibilní i náš výhled na ceny ropy ve střednědobém až dlouhodobém horizontu.

Nižší ceny ropy, než na které jsme byli zvyklí v minulých deseti letech, jsou pravděpodobně trvalejším fenoménem. Dostatečné produkční kapacity by měly ceny ropy udržovat na nižších úrovních i v nejbližších letech. V současných cenách vidíme „rovnovážnou cenu ropy“ mezi 40 60 USD/barel, i když je nutné dodat, že i tato „rovnovážná cena“ se v čase vyvíjí. Dění v poslední době je toho jasným důkazem.

Důležitou změnou z hlediska následujících několika let je, že nabídková křivka se stala díky „břidlicové revoluci“ v USA více elastickou a producenti jsou nyní schopni – v případě potřeby – reagovat rychleji na růst ceny ropy (zvýšením těžby) i na její pokles (poklesem investic, což se zpožděním vede k poklesu produkce).

Ke komfortnímu pokrytí rostoucí poptávky v následujících letech by měla přispět i rostoucí produkce v zemích tradičních těžařů ropy. V tomto ohledu se lze patrně spolehnout hlavně na Írán, který disponuje čtvrtými nejvyššími zásobami ropy na světě a v minulosti (v 70. letech) například těžil významně více ropy než nyní. Je proto pravděpodobné, že bude nyní usilovat o zvýšení těžby.

Při pohledu do vzdálenější budoucnosti je však třeba mít na paměti, že nedávný kolaps cen ropy přirozeně snižuje produkční potenciál v řadě zemí, neboť snižuje rentabilitu investic do nových nalezišť. Na základě současných informací se tak zdá velice pravděpodobné, že bez dodatečné ropy těžené v zemích OPECu se trh v dlouhodobějším horizontu neobejde.

Rozhodně proto nelze vyloučit, že v horizontu několika let budou muset ceny znovu poměrně výrazně růst (v dnešních cenách k 100 USD/barel), aby „vybudily“ dostatečně silnou investiční aktivitu na straně producentů (a úspornější chování spotřebitelů).

Celkově vzato platí, že nejistota ohledně dalšího vývoje cen ropy však zůstává vysoká a narůstá s délkou horizontu předpovědi. Je třeba mít na paměti, že kolísání cen komodit je obecně na řádově vyšší úrovni než například v případě měnových kurzů či akcií. A právě vysoká volatilita cen komodit je jasným důkazem jejich obtížné předvídatelnosti.

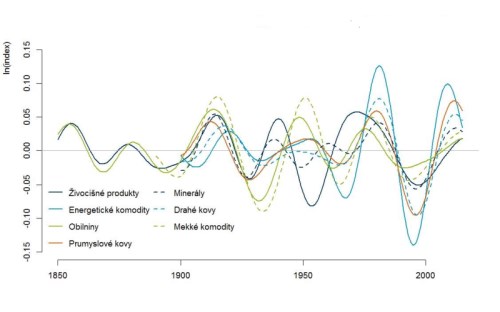

Komoditní supercykly po skupinách komodit

Zdroj: D. S. Jacks, ČSOB