Poměr cen akcií k cenám zlata prochází dlouhodobě velkými cykly. Někdy bývají interpretovány jako měnící se postoj investorů, či dokonce společnosti k finančním a reálným aktivům. Americký akciový trh si vede už nějakou dobu hodně dobře, ale to nebrání zlatu, aby si vedlo ještě lépe. Je tohle známka upadající důvěry ve finanční aktiva?

Na předchozím vrcholu akciově – zlatého cyklu šlo podle Macrotrends „koupit“ index Dow Jones za necelých 40 uncí zlata. Pak relativní cena akcií klesla až na 7 – 8 uncí zlata v roce 2011. A zas přišel nástup k dalšímu vrcholu, kterého bylo dosaženo u 20 uncí zlata za Dow Jones na počátku roku 2019. Od té doby zlato k akciím zase posiluje, nyní jsme někde na necelých 12 uncích.

V současné době mimořádně silného akciového trhu by ale podle mne bylo dost těžké hovořit o tom, že investoři prochází nějakým úpadkem důvěry v akcie (projevujícím se popsaným růstem relativních cen zlata). Jenže v této diskusi a reálných a finančních aktivech hlavně dost narážíme na hodně volné definice toho, co je reálné a co finanční. Je zlato vlastněné přes nějaký ETF/ETC reálným, nebo finančním aktivem? A naopak - pokud někdo vlastní akcie, vlastní část firmy. A pokud nejde o firmu fiktivní, tak v podstatě vlastní nějaká reálná aktiva, byť nehmotná, nějakou reálnou aktivitu, která by měla vést ke generování zisků.

Čistě finančními aktivy jsou z mého pohledu v podstatě jen deriváty – opce, swapy, CDS, atd. I dluhopisy jsou totiž hodně provázány s reálnými aktivy. Ty korporátní to mají podobné, jako akcie. Ty vládní (jejich kvalita) zase s „kvalitou“ celé reálné ekonomiky. Na to můžeme mít názory rozdílné, ale nyní je zřejmé, že investoři masivně důvěřují jak akciím, tak zlatu. V této souvislosti jsem tu už psal, že obě aktiva nyní z určitého pohledu vysílají rozdílné signály ve vztahu k umělé inteligenci. Proč?

Je zřejmé, že akcie AI mimořádně fandí a čekají od ní hodně. Pokud by její plody byly ale skutečně tak velké, měly by se projevit i daleko za hranicemi hodnot obchodovaných společností. Včetně zdraví vládních finanční (tj., na straně růstu produktu a daňových výnosů). A pokud by AI táhla nahoru americkou ekonomiku a zdraví vládních financí, mělo by to spíše upevňovat pozici dolaru, než naopak. Právě dluhopisově - dolarové negativní scénáře jsou přitom ale často zmiňovány jako jeden ze základů zlaté rally. Zlataři tedy umělé inteligenci nevěří?

Upozorňoval jsem i na alternativní pohledy. Včetně toho, že AI nepovede k vyšším daňovým výnosům kvůli tomu, že přinese posun příjmů směrem od zaměstnanců ke kapitálu. A jelikož je kapitál těžší zdanit, nebudou se ani přes pozitivní přínosy AI konat daňové žně, nepřijde zlepšení vládních financí (scénář pana Rogoffa). Nevím, zda investoři na zlatě takto skutečně uvažují, ale ve výsledku tu každopádně máme onen rozdílný pohled na AI ze strany akciových a zlatých trhů. V druhém případě minimálně na úrovni „AI nic velkého na straně vládních financí a dolaru nepřinese“.

V souvislosti zlato – akcie bych dnes ještě zmínil dvě věci. Za prvé, samozřejmě lze vlastnit obě aktiva, nebo dokonce jejich přímou kombinaci ve formě akcií těžařů. Poukázat bych v této souvislosti chtěl na cca rok starou studii, kterou zpracoval Jonathan A. Batten a jeho kolegové. Ti dospěli k názoru, že zlaté ETC, tedy zlato obchodované jako cenný papír, překonávají „zlaté akcie“ (akcie těžařů) jak ve výnosech, tak v riziku. Ekonomové vše uzavírají s tím, že „investování do zlatých akcií je méně vhodné pro investory, kteří nakupují zlato jako bezpečné aktivum“.

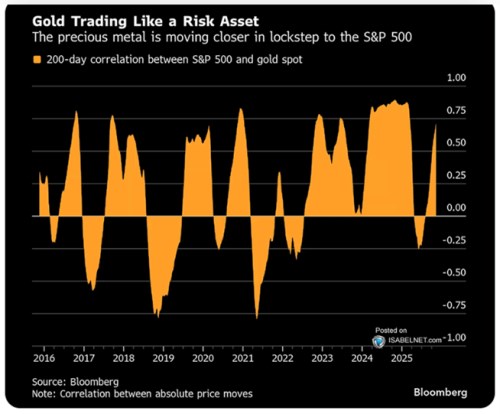

Za druhé se podívejme na následující graf, který ukazuje 200 denní korelaci mezi americkým akciovým trhem a cenami zlata. Pokud držíme zlato jako bezpečný přístav, spíše bychom rádi, aby jeho korelace s akciemi nebyla moc vysoká. Obrázek ale ukazuje, že se děje v podstatě vše možné. Tj., zlato dokáže jít hodně proti akciím, ale i s nimi. Vlastně je docela zajímavé, že mimořádná jsou spíše období menších extrémů – kdy by se korelace delší dobu držela ne moc daleko od nuly: