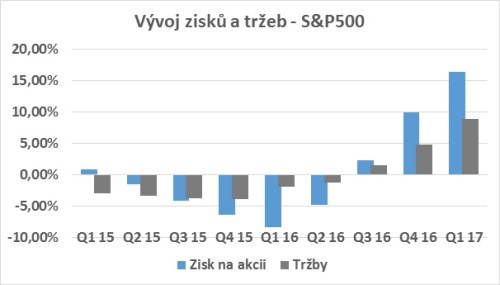

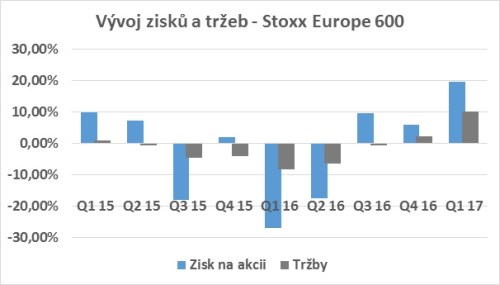

Poslední vývoj ziskovosti evropských a amerických korporací způsobil vrásky na tvářích investorů. Zisky se propadly a neradostný pohled byl i na vývoj tržeb, a to na obou březích Atlantiku. Neměly by tedy ceny akcií být po takovém neradostném zjištění daleko nižší?

Podrobnější pohled na strukturu odhalí dvě problémová odvětví. Těžební sektor a finance. Bohužel jsou to zrovna odvětví, která jsou „těžkými vahami“ akciových indexů a jejichž vývoj celkovou výkonnost akcií hodně ovlivňuje.

Pozitivní zprávou v tomto kontextu je fakt, že bychom se v současnosti měli pohybovat u obou sektorů poblíž dna a situace by se měla zlepšovat. Co se těžebního odvětví týče, vzlínající cena ropy dává těmto očekáváním za pravdu. Je otázkou, zda se v tomto případě skutečně jedná o konec komoditního super cyklu a ceny komodit budou zase několik let stoupat, spíše nikoli; minimálně se ale jedná o určitý střednědobý oddech na jinak klesající křivce.

Problematické může být zotavení finančních institucí, které jsou – zejména v Evropě – drceny nízkými úroky, nedostatkem poptávky po úvěrech a zpřísňující se regulací. Krátkodobý výhled totiž zůstává neradostný, když růst úrokových sazeb není v dohledu, oživení evropské ekonomiky není přesvědčivé a regulace postupuje bez ohledu na ekonomickou smysluplnost. Nicméně většina bank se aktuálně obchoduje za zlomek účetní hodnoty a historie nám ukazuje, že takový stav nemůže trvat dlouhodobě.

Proč však akcie nejsou ještě výrazně levnější? Zaprvé - skutečnost, že ziskovost firem nebude hvězdná, se postupně dostávala do povědomí investorů již mnoho měsíců předtím. Revize zisků směrem dolů byly čím dál zřetelnější a propad akcií z počátku neměl viníka jenom v Číně, ale právě i v pesimismu investorů ohledně výsledků za první kvartál. Zadruhé – investoři v současnosti upírají zrak především k (zatím ne úplně špatnému) výhledu ziskovosti ve zbytku tohoto roku a v roce příštím, které zatím vypadají vcelku optimisticky. Výsledky za celý rok 2016 by mohly v porovnání s rokem 2015 alespoň stagnovat a v roce 2017, světe div se, snad i růst. Za normálních okolností by to byl obrázek nelichotivý, ale vzhledem k neexistenci výnosu na dluhopisech to investorům jako argument pro preferenci akcií postačuje.

A zde se dostáváme k meritu sporu mezi současnými medvědy a býky. Zatímco ti prví se dívají na valuační násobky v historickém kontextu a akcie se jim tím pádem zdají příliš drahé, ti druzí vidí nulové výnosy na bezpečných dluhopisech a nízké na těch nebezpečných (rozuměj s neinvestičním ratingem). Čímž se akciový výnos stává atraktivním. Pravda je někde uprostřed a současné ocenění akcií se zdá být férové. Samozřejmě za předpokladu, že následující čtvrtletí nebudou vypadat z pohledu firemních zisků jako to první.

Aleš Prandstetter

Pozice: hlavní investiční stratég ČSOB AM

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE