Stále žhavějším tématem na trzích jsou americké prezidentské volby. Ty se významně prolínají s jiným tématem dneška – možné aktivace fiskální politiky a jejím využití v boji proti deflačním tlakům a ekonomickém útlumu. Logika argumentů „pro“ je zde jednoduchá a jasná: Monetární politika už toho více neutáhne, je třeba zkombinovat jí s politikou fiskální.

Takové tvrzení tak úplně pravdivé není – monetární politika může ekonomiku stimulovat ještě mnohem více, než dnes. Jde jen o to, jak moc jsme ochotni používat hodně netradiční nástroje. Zatím moc ne, a tudíž se obracíme k tradičnějšímu modelu – zmíněné fiskální stimulaci. Argumenty proti ní jsou pak ale stejně jednoduché a jasné, jako ty pro: Vládní zadlužení je v řadě vyspělých ekonomik nezvykle vysoko, nemůže riskovat další růst dluhů a další krizi.

Peníze od Trumpa

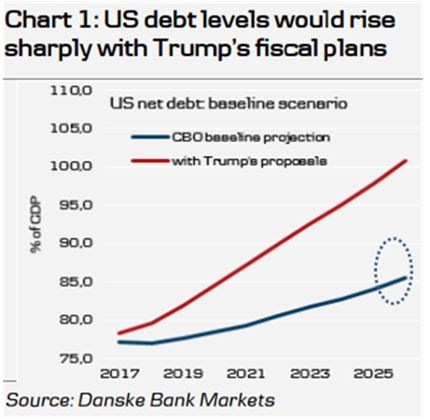

První z dnešních obrázků ukazuje výpočty Danske Bank týkající se vývoje čistého vládního zadlužení v USA. Modře je vyznačen vývoj v základním scénáři Rozpočtové kanceláře kongresu CBO, červeně scénář odpovídající návrhům pana Trumpa. Je zřejmé, že jeho zvolení by z výše popsané perspektivy představovalo posun k dlouhodobě stimulační fiskální politice.

Pokud by akciové trhy byly ultrakrátkozraké, měly by na případné Trumpovo zvolení reagovat jednoznačně pozitivně. Stavěly by se zdi, peníze by tekly tam či onam. Pokud by ale trhy hleděly více do budoucnosti, vnímaly by, že ve skutečnosti dochází jen k tolik skloňovanému žití na dluh a k obrovskému růstu nejistoty. Pohyb cen akcií by tak byl naprosto opačný.

V širším slova smyslu ale budou trhy tomuto dilematu „kvalitní a efektivní fiskální stimulace“ čelit tak jako tak – budou si muset vyjasnit, zda je fiskální stimulace v současném prostředí v konečném důsledku na škodu, či užitek. Nebo si budou muset vyjasnit, co chtějí vnímat a co budou ignorovat. Bez ohledu na konečný výsledek voleb v USA.

Lernerova teorie praxí

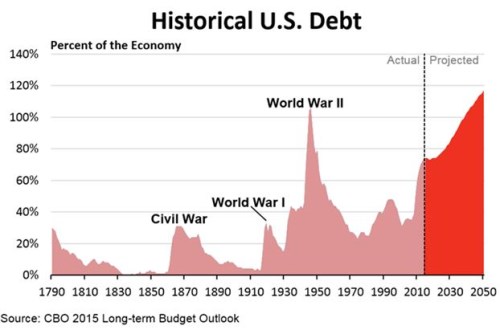

Nepropadejme také pocitu, že jiní prezidentští kandidáti by znamenali obrat úplně opačným směrem. Onen základní scénář CBO protažený více do budoucnosti je spolu s hluboce historickým vývojem vyznačen v druhém grafu:

Ekonom Abba Lerner tvrdil, že vládní dluhy mohou růst neustále. Z teoretického hlediska to tak skutečně je v tom smyslu, že naše spotřeba a investice mohou být víc a víc prováděny „přes vládu“ a mohou být namísto rostoucích daní financovány našimi úsporami. Ty se v takto nekonečně rostoucím dluhovém scénáři mění v to, co bych nazval ponzi zdaněním. Graf přitom ukazuje, že podobné teoretizování se bez nějakého zlomu bude postupně měnit v praktikování.

Možnost fiskální stimulace je darem, který ovšem s umem nám vlastním často zneužíváme. V současném prostředí jsou argumenty pro smysluplnou stimulaci často plně namístě. Je tu jen jeden detail: Stimulace musí být částí celé proticyklické politiky. To znamená politiky, která zajistí prostou věc: Snižování dluhů v časech dobrých a použití těchto rezerv pouze v časech zlých. Jinak řečeno, k oněm logickým a rozumným argumentům pro současnou stimulaci je třeba přidat ještě pár vět. Ty by měly vysvětlit, jak zabránit vývoji popsanému ve výše uvedeném grafu. Obávám se, že tvrzení typu „rezervy jsou“, „dluhy mohou růst ještě více – podívejte na Japonsko“ a podobné úvahy dostatečné nejsou. I když prvotní živočišná reakce trhů na případnou větší fiskální stimulaci asi bude každopádně pozitivní.