Několik zástupců Fedu má na tento týden naplánováno projev a dá se čekat, že půjde o hlavní tržní tahouny následujících dní. Pozornost a spekulace se ale také otáčí směrem k ECB, která začíná hovořit o brzdění nákupu aktiv. Právě ECB přitom během posledních let nasbírala dost negativních zkušeností s přílišnou váhavostí v případě uvolnění její monetární politiky na straně jedné a s příliš rychlým utažením na straně druhé. Jinak řečeno, ECB soustavně přestřeluje směrem k jestřábí politice a je velkou otázkou, zda k tomu netíhne i nyní.

Když o podobném kroku (zvolnění a ukončení QE) začal v květnu roku 2013 hovořit Fed, vyvolalo to na trzích záchvat paniky. Jedním z často používaných výrazů na trhu se od té doby stal „taper tantrum“. Volně přeloženo, či spíše převyprávěno jde o hysterický záchvat vyvolaný zmínkami i monetární normalizaci.

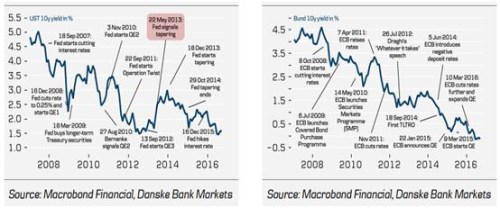

Sílu tohoto záchvatu nám připomíná první z následujících dvou grafů. Najdeme v něm vývoj výnosů desetiletých vládních dluhopisů v USA. Signály Fedu v onom kritickém období vedly k prudkému růstu výnosů až na úroveň 3 %, což samo o sobě utáhlo finanční podmínky v americké ekonomice. Vše skončilo značným zhrdličtěním amerických centrálních bankéřů a postupným poklesem výnosů až na výchozí úrovně:

Výnosy německých vládních obligací – Bundů, zatím hysterií netrpí, od konce září sice míří směrem nahoru, ale jen mírně. Což znamená, že se tyto výnosy dostaly ze záporných hodnot na úroveň černé nuly. V ideálním případě by šlo o známku toho, že ekonomika eurozóny ožívá, inflace se zvedá směrem k požadovanému standardu, signalizovaná strategie ECB je tak namístě a dluhopisové (a další) trhy na to klidně reagují odpovídajícím, ale nijak přemrštěným způsobem. Pak by šlo o příjemnou změnu, protože jak jsem uvedl, ECB má za sebou už dost monetárních minel.

Fed se už delší dobu trochu točí v kruhu a i přes výše uvedené je možné, že ECB (která je politicky v mnohem složitější pozici) se k němu přidá. To by byl ten horší scénář. U Fedu se projevuje zejména tak, že známky a indikace normalizace monetární politiky zvedají kurz dolaru, což utahuje finanční podmínky v USA a obratem zvyšuje tlak na pokračování uvolněné politiky Fedu. Ten pak ubírá ze své jestřábovitosti, dolar oslabuje, tlak klesá a vše se točí dál. ECB bude muset být velmi opatrná, aby podobné kolečko neroztočila i v eurozóně. Ta je navíc ve znatelně horší ekonomické pozici než americká ekonomika a ECB jde na rozdíl od Fedu po ostří nože vedoucím mezi různými politickými a národními zájmy členských zemí eurozóny.

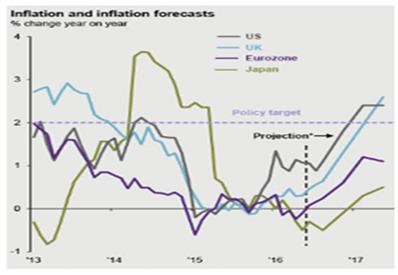

Nad všemi podobnými úvahami ale ční jedna základní: Fed v dohledné době pravděpodobně dosáhne svého inflačního cíle a podle tohoto jednoduchého měřítka je tedy namístě normalizovat jeho politiku. ECB má k takovému úspěchu pravděpodobně stále daleko (viz další graf od JPMorganu). Docela se proto divím, že trhy nereagovaly na nové signály z ECB s větší nevolí. Podle logiky inflačních cílů totiž ECB směřuje k další minele a měla by spíše hovořit o tom, že je pevně rozhodnuta dosáhnout inflačního cíle. Můžeme sice tvrdit, že na to podle dosavadních zkušeností nestačí a nemá tak cenu pokračovat v neefektivním QE. Jenže to se točíme v kruhu „slepice a vejce“. Protože co je dříve: Málo efektivní činy, nebo nerozhodnost tyto činy doprovázející?