Řada ekonomických studií provedených po letech 2008 a 2009 tvrdí, že fiskální multiplikátor, který měří dopad změn ve fiskální politice na HDP, je během recesí a období nízké zaměstnanosti vyšší než jedna. Během expanzí a období plné zaměstnanosti se naopak nachází mezi hodnotami 0,4 – 0,5. Je možné, že bychom se nyní přesouvali právě do období, kdy multiplikátor už není vysoko, ale jeho hodnoty výrazně klesly? Řada mechanismů, které ve světové ekonomice pozorujeme, tomu skutečně napovídá.

Míra zadlužení veřejného sektoru se nachází vysoko a tudíž je namístě uvažovat o tom, že platí Ricardiánská neutralita. To znamená, že vyšší deficity vyvolají na straně soukromého sektoru vyšší úspory, protože lidé budou očekávat, že v budoucnu se fiskální politika bude muset změnit a přesunout směrem k restrikci.

Mezinárodní mobilita kapitálu je v současné době vysoká. To znamená, že pokud expanzivní fiskální politika vyvolá růst sazeb, nastane příliv kapitálu do země a následně vzrostou tlaky na posílení měnového kurzu. Jeho apreciace pak eliminuje dopad fiskální expanze. V mnoha zemích navíc vede stimulace poptávky k prudkému růstu dovozů a domácímu výrobnímu sektoru mnoho nepomáhá.

Přes výše uvedené faktory je možné, že v některých zemích by fiskální multiplikátor mohl stále zůstat vysoko. Příčinou by mohl být omezený přístup domácností k půjčkám či efektivně zaměřená fiskální expanze. Tedy například dobře vybrané veřejné investice. Celkově ale platí, že v současné době už nejsou přítomny faktory, které po roce 2008 fiskální multiplikátory zvyšovaly.

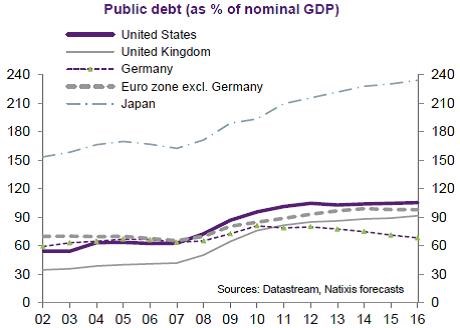

Graf zobrazuje vývoj veřejného dluhu v poměru k nominálnímu produktu. Zdaleka nejvyšší je míra zadlužení v Japonsku, kde se blíží 240 %. Nejnižší je naopak v Německu, kde navíc již řadu let klesá:

(Zdroj: Natixis)