Co se v americké ekonomice obvykle děje ve chvíli, kdy se nezaměstnanost vrátila na úroveň nezaměstnanosti strukturální? Tato otázka je nyní důležitá proto, že americká ekonomika se po osmi letech expanze vrací ke zmíněné hranici dané strukturální nezaměstnaností. Po dosažení této hranici už ekonomika může růst pouze v souladu se svým potenciálem, který se podle našich odhadů v tomto případě pohybuje kolem 2 %. Přesnější otázka by tedy mohla znít: Budou Spojené státy schopny udržet tempo svého růstu na 2 %? Nebo se cyklus obrátí a nastane útlum či dokonce recese?

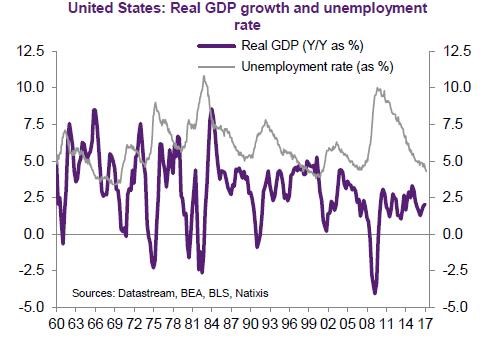

Při hledání příslušných odpovědí jsme analyzovali historický vývoj a vztah mezi vývojem produktu a nezaměstnanosti. Ten shrnuje následující graf a z něj je zřejmé, že nezaměstnanost se ke své strukturální úrovni vrátila v letech 1966, 1974, 1980, 1988–1989, 1999 a v roce 2007:

Pouze v letech 1966 a 1988 ekonomika dále rostla a nezaměstnanost se držela na stabilních úrovních. Ve všech ostatních případech nastal opětovný růst nezaměstnanosti a v letech 1980 a 2007 dokonce růst velmi rychlý. Z detailnějšího pohledu na historický vývoj je pak jasné, že obrat v ekonomice a v nezaměstnanosti je systematicky vyvoláván cyklem investic do bydlení. Výjimku tvoří pouze rok 1966. V letech 1974, 1980 a 1988 k obratu přispělo i zvyšování sazeb a mezi roky 1999 a 2007 proběhla finanční krize.

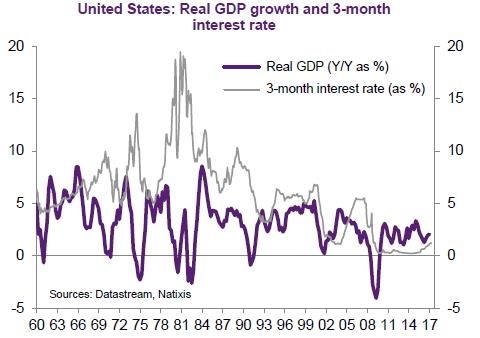

Historie tedy ukazuje, že po dosažení strukturální nezaměstnanosti jen zřídka dochází k tomu, že by americká ekonomika dokázala růst v souladu s potenciálem a držet nezaměstnanost na stabilních úrovních. Většinou naopak dojde k útlumu investic, který byl do devadesátých let obvykle vyvolán růstem inflace a následně sazeb. Po devadesátých letech byla příčinou tohoto útlumu finanční krize. Vliv změn v krátkodobých sazbách na vývoj reálného produktu je patrný z následujícího obrázku:

(Zdroj: Natixis)