Richard Thaler, který obdržel Nobelovu cenu za ekonomii za práci v oblasti behaviorální ekonomie, je překvapen tím, jak dobře si akciové trhy letos vedou. Tvrdí, že procházíme obdobím obrovské nejistoty, které nemůže vyvážit ani naděje na snížení daní v USA, protože Kongres není schopen se na čemkoliv dohodnout. Podobné úvahy o překvapivém optimismu na akciových trzích dnes zaznívají často a živí je i poslední analýza MMF. Fond totiž stále není přesvědčen, že oživení globální ekonomické aktivity je udržitelné. Jak ale poukazuje investor Gavyn Davies, podobné názory jsou v ostrém kontrastu s tím, jak budoucnost vidí trhy.

Stratégové banky UBS minulý týden ve své analýze napsali, že „základ současného býčího trhu je jednoduchý a zároveň velmi pevný“. Klíčová data totiž ukazují na optimistický růstový sentiment, ke kterému přispívají pokračující velmi uvolněné finanční podmínky. Modely Fulcrum Asset Management to potvrzují a ukazují, že expanze stále nekončí. Naopak, v posledních týdnech opět zesílila. K oživení se nyní dokonce přidává i oblast mezinárodního obchodu a investic. Zdá se tedy, že některé symptomy dlouhodobé stagnace ztrácejí na síle, i když oficiální data z USA jsou stále poněkud slabší než to, co predikují naše modely.

MMF uznává, že světová ekonomika si vede nečekaně dobře a zvýšil tak svá očekávaná tempa růstu světové ekonomiky. Jeho projekce se ale stále nacházejí pod našimi a největší rozdíly najdeme u Spojených států. MMF klade větší důraz na to, že vývoj v reálné ekonomice stále neodpovídá optimismu, který je zřejmý z řady průzkumů sentimentu. MMF tak v případě této ekonomiky své odhady růstu snížil.

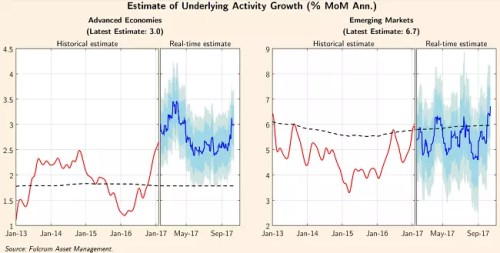

Následující grafy ukazují vývoj našich odhadů růstu ekonomické aktivity ve vyspělých a rozvíjejících se zemích. Až donedávna bylo oživení taženo zejména Japonskem a Evropou, ale během posledního měsíce jej začaly významným způsobem podporovat i rozvíjející se ekonomiky:

MMF se domnívá, že současné oživení je zejména odrazem cyklických faktorů, jejichž vliv může postupně upadat tak, jak bude slábnout stimulace. Za povšimnutí ovšem stojí, že výdaje firem na tvorbu pracovních míst a na investice se možná vracejí na úrovně, které byly dříve považovány za běžné. Investice ve vyspělých zemích dokonce rostou téměř dvojciferným tempem. Pokud tomu tak bude i nadále, může dojít k dalšímu posílení a prodloužení ekonomického oživení.

Optimismus pramení i z toho, jak rozšířené oživení v globální ekonomice je, i když v USA stále panuje zmíněný rozpor mezi sentimentem a vývojem v reálné ekonomice. Je možné, že zejména průzkumy sentimentu domácností vykreslily příliš pozitivní obrázek ohledně jejich reálných výdajů. Podobné rozdíly ovšem obvykle netrvají příliš dlouho. Za zmínku stojí i to, že podle našich modelů by hurikány neměly mít na vývoj amerického produktu ve třetím a čtvrtém čtvrtletí větší dopad.