Bývaly časy, kdy měli akcioví investoři jedno velmi dobré vodítko: Dluhopisový trh. Ten totiž v nejednom případě hodnotil další ekonomický výhled realističtěji než akcie a ty se po čase musely vzdát svého nadměrného optimismu (či pesimismu) a opět se „srovnat“ s dluhopisy. Pokud si naopak oba trhy notovaly, měli akcioví investoři slušnou jistotu, že kráčí správným směrem. Je tomu tak i nadále?

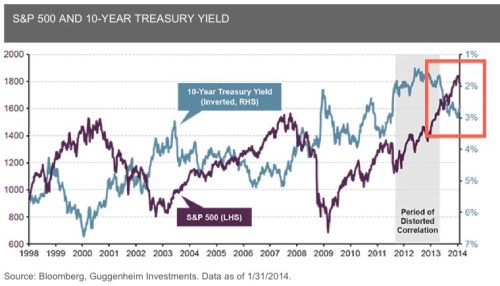

Již před delším časem jsem tu poukazoval na to, že ona predikční schopnost dluhopisového trhu z nějakého důvodu značně vyprchala. To znamená, že akcie ztratily jakéhosi přítele, který je v případě potřeby nejednou vracel do reality (možná díky tomu, že dluhopisy jsou mnohem více o číslech a faktech než o náladách, příbězích, či dokonce pohádkách). Tento zlom je dobře vidět z následujícího obrázku – až do poloviny roku 2012 šly výnosy obligací (pozor na obrácené měřítko) a ceny akcií téměř vzorně proti sobě. Poté se ale situace změnila. Jinak řečeno, do roku 2012 se růstový optimismus projevoval klesajícími cenami obligací (jejich rostoucími výnosy) a rostoucími cenami akcií. Pesimismus naopak zvyšoval atraktivitu obligací (jejich výnosy klesaly) a snižoval jí u akcií:

Proč došlo k onomu zlomu a je naděje, že se dluhopisy opět stanou relevantním akciovým indikátorem? Hledání odpovědi na tuto otázku úzce souvisí s tématem, které jsem nakousnul ve svém posledním příspěvku. V něm jsem popisoval významnou změnu v chování Fedu, ke které došlo po roce 2007 a která je přesně opačná, než se obecně míní. Tj. Fed se ve skutečnosti neposunul k větší monetární agresivitě, ale naopak k větší monetární opatrnosti. Podívejme se, jak to může souviset s dnešním tématem.

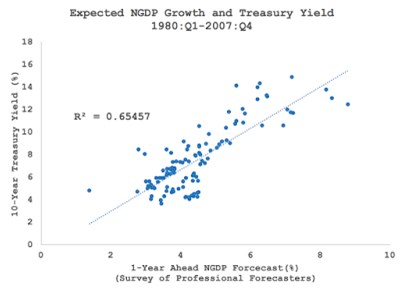

Následující graf ukazuje vztah mezi očekávaným vývojem nominálního produktu v následujících 12 měsících (osa x) a výnosy desetiletých vládních obligací. Je zřejmé, že trhy se nám tu vzorně chovají přesně podle výše uvedené logiky: Čím vyšší je očekávaný nominální růst, tím vyšší jsou výnosy obligací (což také v principu znamená, že čím lépe se vede akciím, tím více rostou výnosy obligací):

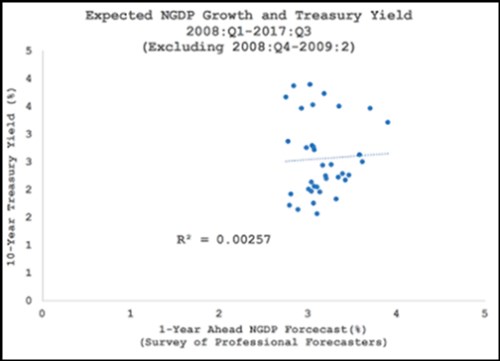

Pozorný čtenář si ovšem možná všiml, že graf je datován od roku 1980 do roku 2007. Druhý obrázek popisující vývoj po roce 2008 už hovoří úplně jinou řečí. Nějaký pozitivní vztah z něj vyždímán je, ale fakticky se zdá, že očekávaný růst a výnosy vládních obligací spolu už úplně přestaly souviset (což opět poukazuje na zlom naznačený v prvním grafu).

Monetarista David Beckworth, z jehož dílny grafy jsou a o kterém jsem hovořil i minule, připisuje tuto trochu podivnou a kontraintuitivní změnu právě zmíněným posunem v chování Fedu. V podstatě tvrdí, že přehnané utahovací reakce Fedu v situacích, kdy se zvedla růstová očekávání, vedly k tomu, že dlouhodobé sazby na tato lepší očekávání přestaly reagovat. Jinak řečeno, trh nenechal výnosy růst ani přesto, že se krátkodobý výhled zlepšil, protože věřil, že Fed jej zařízne a tudíž nemá smysl se vzrušovat.

Smysl podobné vysvětlení dává, ale určitě není jediné. V tuto chvíli víme jistě jen to, že v pokrizových letech došlo ke změně chování Fedu a také v relativním chování akcií a dluhopisů. Nejlepším scénářem by pak bylo pokračující globální oživení, které by vedlo jak k normalizaci samotné monetární politiky, tak předchozích „přirozených“ vztahů mezi akciemi a obligacemi. V takovém případě bychom předchozí roky asi zařadili do dlouhé série jasně nevysvětlených záhad.