Rozdíl ve výnosech amerických vládních obligací a evropských dluhopisů se zvyšuje, což by běžně mělo vést k oslabování eura k dolaru. Nyní ale takový vývoj nepozorujeme a hlavní ekonom banky Natixis Patrick Artus se snaží přijít na příčinu tohoto neobvyklého chování trhů.

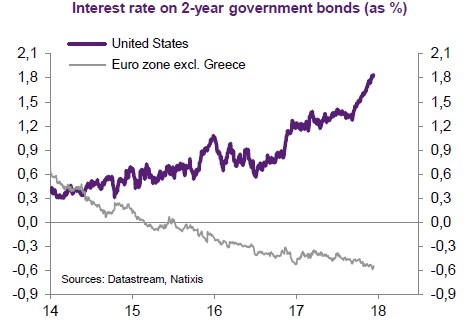

Rozšiřování výnosového spreadu mezi eurozónou a USA je zřejmé z následujícího obrázku, který popisuje vývoj výnosů dvouletých amerických vládních obligací a vývoj výnosů dluhopisů zemí eurozóny bez Řecka. Zatímco americké výnosy se přibližují 2 %, evropské výnosy se nacházejí znatelně pod nulou:

Z druhého obrázku je vidět, že popsaný vývoj překvapivě nepřináší soustavné oslabování eura k dolaru:

Artus toto na první pohled překvapivé chování eurodolaru vysvětluje několika faktory, z nichž na prvním místě stojí vývoj bilance běžného účtu. Měnový kurz totiž nezávisí jen na toku kapitálu, ale právě i na této bilanci. Jelikož eurozóna dosahuje vnějších přebytků a Spojené státy naopak deficitů, tento faktor působí ve prospěch eura.

Ohledně samotného toku kapitálu pak není rozhodující jen chování dluhopisových investorů, ale i těch akciových. Artus tvrdí, že i tento faktor nahrává euru, protože na evropské trhy od počátku roku 2017 proudí více peněz než na trhy americké.

Svou roli může hrát rovněž chování centrálních bank. Natixis poukazuje na to, že v důsledku krize eurozóny prudce klesla váha eura v rozvahách centrálních bank. Ovšem se zlepšující se ekonomickou a finanční situací eurozóny může přicházet i změna chování centrálních bank a opětovné navyšování váhy eura v jejich portfoliích aktiv.

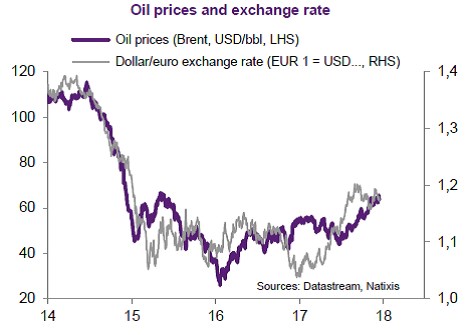

V neposlední řadě pak Artus poukazuje na korelaci mezi eurodolarem a cenami ropy. Konkrétně je zřejmé, že v minulosti šly rostoucí ceny ropy často ruku v ruce s posilováním eura k dolaru. Příčinou je chování zemí vyvážejících ropu, které v případě rostoucích cen ropy investují vyšší podíl svých rezerv do eur. Což znamená, že prodávají dolary, které získaly prodejem ropy. Poslední graf ukazuje, že tento vztah je relevantní i pro současnost:

Zdroj: Natixis