Hedge fondy začínají zveřejňovat návratnost, kterou dosáhly v minulém roce, a ukazuje se, že mezi těmi nejlepšími a těmi nejhoršími zeje obrovská propast. Michael Platt dokázal překonat 50% návratnost dosaženou v roce 2016 a může se chlubit 54% návratností. Alan Howard je na tom zase nejhůře od roku 2003. Protože ztratil 5,4 %. A jaké je obecnější poučení z vývoje v této oblasti? Mark Gilbert z Bloomberg Gadfly se domnívá, že jich je hned několik.

Platt před dvěma lety vrátil svým klientům asi 7 miliard dolarů, jeho fond Bluecrest Capital Management se stal soukromou investiční firmou, která spravuje pouze jeho osobní majetek a majetek jeho partnerů. Zbavil se tím povinnosti vysvětlovat každý měsíc klientům svá tradingová a investiční rozhodnutí. Nemusí se také bát krátkodobých ztrát, které by mohly vyvolat odliv peněz z jeho fondu, a může se plně věnovat jádru své činnosti. K tomu všemu můžeme přidat schopnost zapáčit sázky, kterým Platt skutečně věří, způsobem, který by klienty fondu značně znervózňoval.

Vedle menšího tlaku klientů může návratnost zvyšovat také menší objem spravovaných aktiv. Fondy si obvykle berou na poplatcích 2 % z celkové velikosti spravovaných aktiv a 20 % ze zisků. Čelí tak pokušení neriskovat a zaměřit se na zvyšování příjmů plynoucích z oněch 2 %. Tedy z rostoucí klientské báze a ne z výjimečné návratnosti.

Zas a znovu se také ukazuje, že investoři by měli počítat s tím, že období výjimečné návratnosti střídají období podprůměrných výkonů fondů. Minulý rok byl dobrým příkladem příběh dnes již zavřeného fondu Eclectica, v jehož čele stál mediálně známý Hugh Hendry. Ten jasně ukázal, že pokud nějaký fond riskuje, aby dosáhl výjimečných zisků, jednou se vysoké riziko projeví i vysokými ztrátami. Podobnou zkušeností jako Hendry a jeho Eclectica si prošel Brevan Howard, jehož aktiva se propadla o tři čtvrtiny. Jeho klienti nebyli ochotni čekat na dlouhodobý úspěch, zajímaly je zejména krátkodobé výsledky a z nich byli zklamáni.

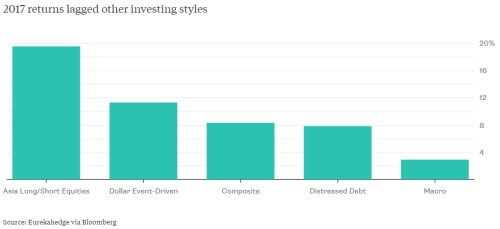

Následující obrázek zase ukazuje, že investiční styl hedge fondů, nazývaný „globální makro“, to měl v minulém roce stejně jako během řady let předchozích těžké. Jeho návratnost se pohybuje daleko za návratností fondů zaměřujících se například na asijské akcie či málo kvalitní dluhy:

Hedge fondům také neprospívá nízká volatilita na trzích, ale v této oblasti by letos mohlo dojít ke změně. Výnosy obligací ve vyspělých zemích totiž začínají růst. Fed kráčí směrem k dalšímu zvedání sazeb a ECB k omezování nákupů aktiv. Když Hendry v září hodil ručník do ringu, řekl mimo jiné i to, že jednou se možná budeme ptát, kde jsou všechny ty hedge fondy zaměřené na globální makro. Stane se tak ve chvíli, kdy by konečně mohly slavit úspěch.

Zdroj: Bloomberg Gadfly