Nedávno jsem tu poukazoval na to, že jen asi 10 % kapitalizace Amazonu je ospravedlněno tím, co firma vydělává nyní. Zbytek stojí na vizích a snech o budoucnosti. Vzpomněl jsem si na to při čtení článku na Bloombergu, který se zaměřoval na čínskou Alibabu. Podívejme se, jak je to nyní s ní.

Bloomberg čtenáře informuje o tom, že všechny významné nové aktivity čínské firmy peníze zatím prodělávají. Týká se to cloudu, digitálních médií a dalších „inovací“. V posledním čtvrtletí tyto aktivity prodělávaly téměř 7 miliard renminbi. Pro optimistu nejde o nic, čím by si nechal zkazit náladu – firma roste, masivně investuje a plody této strategie se projeví v budoucnu. V celku navíc Alibaba mohutně vydělává – viz níže.

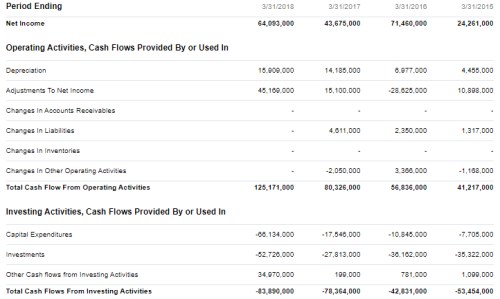

Výsledky Alibaby jsou shrnuty v následující tabulce. Tržby prudce rostou a investoři jsou natěšeni, že tomu bude i nadále. Na provozním toku hotovosti firma loni vydělala rekordních 80 miliard renminbi, po investicích/CapExu jí zbylo 63 miliard renminbi. Ve fiskálním roce 2018 už na provozu vydělala 125 miliard renminbi a po investicích jí zbylo asi 60 miliard renminbi.

Zdroj: Yahoo

Nyní proveďme stejnou úvahu, jako nedávno u Amazonu. Alibaba se nyní pyšní kapitalizací ve výši 500 miliard dolarů. Jak moc toto číslo odpovídá současné schopnosti generovat tok hotovosti? Představme si, že by firma přestala s akvizicemi a držela provozní tok hotovosti a investice na úrovni fiskálního roku 2018. Ročně by tak na volném toku hotovosti generovala zhruba 60 miliard renminbi, tj., 9,4 miliardy dolarů. Dejme tomu, že tyto peníze by všechny patřily akcionářům. Současná hodnota této roční částky se pak pohybuje kolem 51 miliard dolarů. V rámci takto nastavené úvahy nám tedy vychází v podstatě to samé, co u Amazonu: Současnost nyní pokrývá asi 10 % celkové kapitalizace, zbytek se odvíjí od očekávaného růstu, snů a vizí.

Bloomberg velkým optimismem netrpí a poukazuje na to, že poslední čtvrtletní čísla přinesla první pokles provozního zisku během posledních tří let. Investorům se výsledky a doprovodný komentář zalíbily – ignorovali ztráty na zmíněných nových aktivitách a onen pokles zisků a namísto toho se opět zaměřili na růst tržeb dosažený a slibovaný. Ten by měl v letošním fiskálním roce dosáhnout 60 % (50 % pokud dáme stranou akvizice). Bloomberg poukazuje ale i na to, že nové aktivity firmy snižují a budou snižovat ziskové marže a tržby tudíž již nebudou mít takový potenciál vydělávat hotovost pro akcionáře.

Alibaba je tak dál povídkovou, až pohádkovou akcií a od roku 2015, kdy jsem tu o ní psal poprvé, se v tomto smyslu nic nezměnilo. Na makroekonomické úrovni se již delší dobu hovoří o tom, zda nás teprve čeká významný růst produktivity tažený implementací všech možných nových technologií, či zda máme ty největší skoky v produkčních technologiích již za sebou. Pohled na valuace (a implikované růsty) akcií jako je Alibaba, , a řady dalších by naznačoval, že stojíme na prahu nové doby, která přinese revoluční změny v řadě odvětví. I z celospolečenského hlediska bychom si tedy asi měli přát, aby onen poměr 1:10 měl realistický základ. Při troše štěstí by totiž jeho naplnění nepřineslo jen více konzumu, ale také třeba více volného času a větší ohleduplnost k životnímu prostředí. A celkově by znamenal další skok od tvrdého k měkkému, který nám určitě neuškodí.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.