Zisky firem z indexu S&P 500 rostly v prvním čtvrtletí letošního roku o 25 % a odhady hovoří o 21% celoročním růstu. Liz Ann Sondersová z investiční společnosti Schwab se ovšem ptá, zda v tomto optimismu není skrytý problém v tom smyslu, že lépe už může být jen těžko. Zisková laťka je totiž nastavena vysoko a valuace může táhnout dolů kombinace vyšší inflace a sazeb.

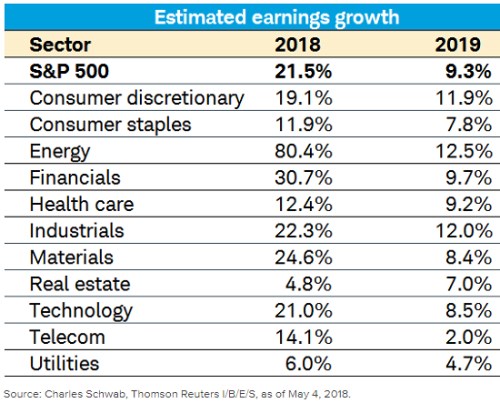

V prvním čtvrtletí předčilo svými výsledky očekávání 79 % společností, což je rekordní hodnota, jejímuž dosažení značně pomohlo snížení daňové zátěže korporátního sektoru. Toto snížení pak zvedá i očekávání růstu zisků pro celý letošní rok. Následující tabulka ukazuje očekávaný růst zisků pro letošní a příští rok u celého trhu a jednotlivých sektorů.

Zatímco letos se u celého indexu čeká 21,5% zvýšení zisků, pro příští rok se očekává růst ve výši 9,3 %. Nejvíce by podle současných očekávání měly letos růst zisky v energetice (80,4 %) a ve finančním sektoru (30,7 %). Nejmenší je naopak očekávaný růst u realit (4,8 %) a utilit (6 %). Vedle daňových změn pomohl vyšší ziskovosti obchodovaných společností jako celku růst cen energií, který výrazně zlepšuje výsledky energetických firem.

„Pokud se růst zisků dostane nad 20 %, lze se na vývoj dívat i očima kontrariána. Rozhodující pro další vývoj na trhu totiž není, zda je současná situace dobrá či špatná, ale to, zda v budoucnu bude lepší nebo horší. Vysoký růst zisků je bezpochyby dobrá zpráva, ale pravděpodobně se nacházíme blízko vrcholu a to znamená, že nevyhnutelně přijde útlum tempa růstu,“ varuje Sondersová. Tvrdí dokonce, že v minulosti byla návratnost indexu S&P 500 v době po dosažení vysokých růstů zisků poměrně slabá. Nejvyšší návratnosti naopak trh obvykle dosahuje v době, kdy zisky poměrně prudce klesají a vysvětlení už zaznělo: Investoři nehledí na situaci současnou, ale na to, co se stane v budoucnu.

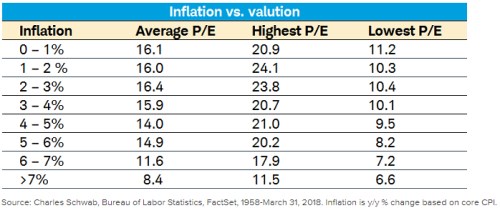

Ani co se týče vývoje valuací, Sondersová nesrší optimismem. Valuace budou podle ní klesat kvůli zmíněné inflaci a vyšším sazbám. Své tvrzení dokládá analýzou historických dat shrnutou v následující tabulce. Ta ukazuje průměrné PE (spolu s nejvyšším a nejnižším) pro různá inflační období. Nejvyšší průměrné valuace najdeme při inflaci pohybující se mezi 0 – 3 %, poté má PE tendenci znatelně klesat. Podle tabulky by ovšem inflace začala doléhat na zisky až v případě, že by se zvedla znatelně nad své současné úrovně.

Zdroj: Schwab